夫が亡くなったら遺族年金、いくらもらえる?4組の夫婦で比較してみた

特に老後、配偶者に先立たれるというシチュエーションは、必ずといって良いほど起こります。しかし「遺族年金」は現役時代に、夫婦それぞれがどの種類に属していたかで受け取る金額が異なるのです。今回は、46歳になる4人組の夫婦の事例を見て比較してみましょう。

ファイナンシャルプランナー、相続診断士

公的保険アドバイザー/確定拠出年金相談ねっと認定FP

岡野あつこ師事®上級プロ夫婦問題カウンセラー

大手流通業界系のファッションビジネスを12年経験。ビジネスの面白さを体感するが、結婚を機に退職。その後夫の仕事(整体)で、主にマネージメント・経営等、裏方を担当。マスコミでも話題となり、忙しい日々過ごす。しかし、20年後に離婚。長い間従事した「からだ系ビジネス」では資格を有しておらず『資格の大切さ』を実感し『人生のやり直し』を決意。自らの経験を活かした夫婦問題カウンセラーの資格を目指す中「離婚後の女性が自立する難しさ」を目のあたりにする。また自らの財産分与の運用の未熟さの反省もあり研究する中に、FPの仕事と出会う。『からだと心とお金』の幸せは三つ巴。からだと心の癒しや健康法は巷に情報が充実し身近なのに、なぜお金や資産の事はこんなに解りづらいのだろう?特に女性には敷居が高い現実。「もっとやさしく、わかりやすくお金や資産の提案がしたい」という想いから、FPの資格を取得。第二の成人式、40歳を迎えたことを機に女性が資産運用について学び直す提案業務を行っている。

※確定拠出年金相談ねっと https://wiselife.biz/fp/mterakado/

女性のための電話相談『ボイスマルシェ』 https://www.voicemarche.jp/advisers/781

国民年金の種類と加入する制度

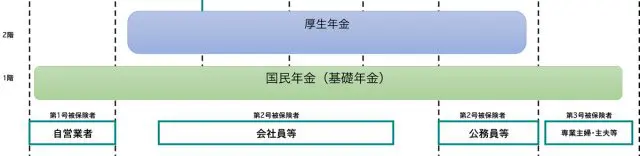

まず、日本の年金制度には厚生年金と国民年金の2種類があります。国民年金のことを別名「基礎年金」といい、厚生年金加入者もこの「基礎年金」には必ず加入しています。

会社の年金制度から一括で支払われていますので、加入している実感はないかもしれませんが、日本国内に住所を所有する20歳以上60歳未満の人には加入義務があります。この「基礎年金」はさらに3種類に分かれます。働き方や所属している会社の形態等によって、どこに属するかが決まります。

夫婦それぞれがどこに属しているのか、その組み合わせで遺族年金の受取額が変わってきます。

4組の夫婦と遺族年金

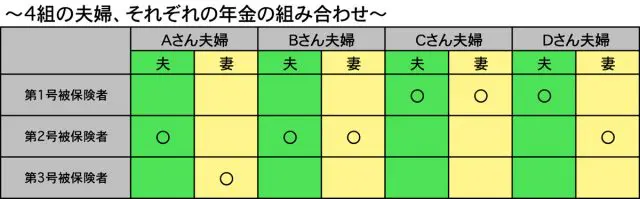

働き方が多様化している現代。ある4組の夫婦も働き方はさまざまで、それぞれの妻(A〜Dさん)のおかれている状況も違います。

Aさん…夫は会社員。自分自身は扶養範囲内で働いている。子どもは21歳と16歳

Bさん…夫婦とも会社員。子どもは15歳

Cさん…夫婦で美容院を経営。子どもはいない

Dさん…夫はレストランを経営。自分自身は会社員。子どもは19歳

このように、4組の夫婦は生活環境が異なります。もし、それぞれの夫に万が一のことがあった場合、妻の遺族年金の受け取り方は大きく変わってしまうのです。

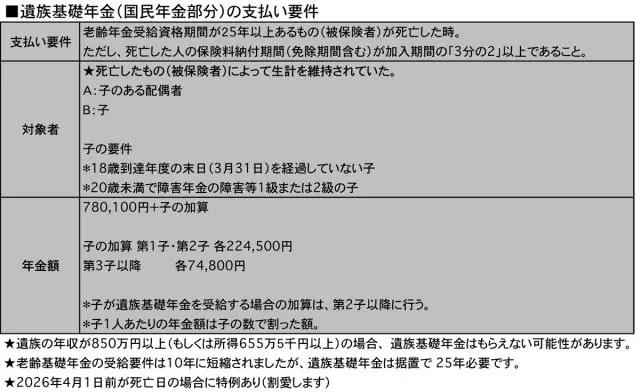

2種類の遺族年金。遺族基礎年金と遺族厚生年金

遺族年金には2種類あります。1つ目は「遺族基礎年金」です。まずは、下記の図をご覧ください。

公的年金は、建物に例えると2階建てです。1階部分は全員が加入しています。「基礎年金」の加入者が亡くなった際に遺族(配偶者または子)が受給できるのが「遺族基礎年金」ですが、受給するには要件を満たす必要があります。では、この4組の夫婦は全員、この遺族基礎年金を受給できるのでしょうか?

遺族基礎年金は「子育て年金」といっても過言ではなく、一般的に高校生までの子どもがいる配偶者、または子に支払われるものです。では、この4組のうち受給できるのは誰でしょうか?

<遺族基礎年金がもらえる人>

Aさん:夫により生計が維持されていた/16歳の子どもがいる

Bさん:年収は500万円/15歳の子どもがいる

もらえるのは上記の2人です。仮にBさんの年収が850万円以上ならもらえなくなります。また、Dさんにも子どもがいますが、子の要件が18歳までなので支給されません。

第1号被保険者、特有の給付金

公的年金が1階部分のみの第1号被保険者が亡くなった場合、遺された配偶者に対しての恩恵は低いのですが、第1号被保険者独自の給付もあります。

<死亡一時金>

第1号被保険者として、保険料を納めた月数に応じて受給されます。しかし、老齢年金・障害年金を受けないまま亡くなった場合は遺族に支給されます。保険料を収めた月数は36ヶ月以上です(4分の3納付月数は4分の3月、半額納付月数は2分の1月、4分の1納付月数は4分の1月として計算)。

・死亡一時金の金額は、保険料を納めてきた月数に応じて12万円~32万円

・付加保険料を納めた月数が36ヶ月以上ある場合は、8500円を加算

・寡婦年金を受ける場合は、どちらか一方しか選択できない

・死亡保険金を受給する権利の時効は、死亡日の翌日から2年

<死亡一時金をもらえる人>

Cさん:学生の時から夫は30年間(360カ月以上)、国民年金保険料を納めている

Dさん:やはり夫が学生の時から保険料を納めている

自営業者の人でも、年金の支払いが上記条件に満たないと受給できませんが、昨今、国民年金の未払いは非常に厳しい通達が来るようになっています。これにより条件を満たす人が増え、今後は支払われることが増える傾向になるかもしれません。

<寡婦年金>

・第1号被保険者として保険料を納めた期間(免責期間を含む)が10年以上ある夫が亡くなった時に、10年以上継続して婚姻関係があり、生計を維持されていた妻に対して、60歳から65歳までの間に支給されます。

・子どもがいない妻が対象

・年金額は夫の第1号被保険者期間だけで計算し、老齢年金額の4分の3

・亡くなった夫が障害基礎年金の受給者であった場合、老齢基礎年金を受けたことがある場合は支給されない

・妻が繰上げ支給の老齢年金を受けている場合は支給されない

古い慣習から定められた制度なので、男女差別のある制度に思います。

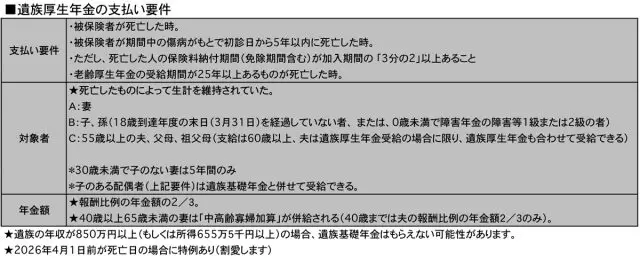

遺族厚生年金の受給は男女差が大きい

遺族年金の2つ目である「遺族厚生年金」は、第2号被保険者が亡くなった際に受け取れるものです。今回は分かりやすく、夫の年齢も全員同級生(46歳)と仮定してみましょう。

<報酬比例とは>

厚生年金には「定額部分」と「報酬比例部分」があります。「報酬比例部分」とは、年金額が厚生年金加入期間中の報酬額および加入期間に基づいて計算される部分です。

<中高年寡婦加算>

夫が死亡した際、40歳以上で、要件を満たす子がいる、または子のいない妻が受給できます。金額は遺族基礎年金の4分の3。妻が65歳になるまでです。

<遺族厚生年金もらえる人>

Aさん…受給可能。子どもが18歳を超えてからは「中高年寡婦加算」も併給

Bさん…受給可能。ただし、Bさんは65歳の時点で下記の3パターンから受給方法を選択する必要がある(1人1年金が原則)

(1)遺族厚生年金のみ受給

(2)自分の厚生年金のみ受給

(3)(1)(2)を2分の1ずつ受給

ここで、もしDさんが亡くなった場合、第1号被保険者の夫は、年収要件は満たしていまが遺族厚生年金を受給できるのでしょうか。実は、46歳の夫は、妻の遺族厚生年金は受給できないのです。

なぜなら、給付対象が妻と18歳未満の子・孫(要件あり)に限定されているからです。この男女差を知らない人は多く、共働き家庭の民間保険は、女性が手厚く入っておく必要があるのです。

今の時代は、働き方もいろいろです。「ねんきん定期便」で老齢年金の確認をし、万が一に備えてください。

執筆者:寺門美和子

ファイナンシャルプランナー、相続診断士