受け取る年金の額は毎年変わる!知っておきたい年金制度と年金額決定のしくみ

実は、年金額は毎年改定され、その年度によって受け取る額が変わります。

複雑なしくみ、たびたびの改正で公的年金制度に対する若い世代の不安は高まっています。

将来の資金計画を考えるうえで、知っておきたい年金制度、年金額決定のしくみについてお伝えします。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

目次

年金制度はなぜ複雑なの?

日本の年金制度は賦課方式を採用している

現役世代が支払う年金保険料は、年金財源となり、現在の年金受給者が年金として受け取ります。

現在の現役世代が年金受給世代になったときには、現在の子どもたちが現役世代として保険料を支払い、それを年金財源とします。

こうした世代間扶養のしくみは、物価上昇に対応できるメリットがある一方で、少子高齢化と今後の人口減少が予測される日本では、年金の財源確保が厳しい状態にあります。

そのための調整と予測の妥当性を確認するために、年金額の改定、ルールの改正が繰り返されています。

財源を確保する現役世代の負担を考慮する

現役世代にとって、厳しい経済状況のなか、増えない給与にもかかわらず、差し引かれる年金保険料は増加し、負担が重くなっています。

負担能力に応じた給付とするために、賃金の変動を考慮しつつ、年金世代への年金額も考慮しています。

年金受給者の生活を確保するために物価の変動を考慮する

モノの値段(物価)は、変動します。

年金で生活する年金受給者にとって、物価の変動により5年前だったら買えたのに、今は買えない…では困ります。

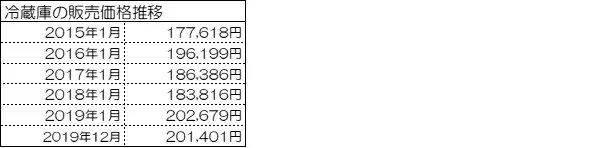

例えば、図表1の通り、冷蔵庫の販売価格は、5年前と比較すると、結果として2万円超値上がりしています。

年金受給者にとって、生活に影響を与えないように、物価変動に配慮した年金額の改定が行われています。

【図表1】

出典:総務省統計局「小売物価統計調査」(2020年1月24日発表資料)(※1)

年金額の改定にあたっては、毎年1月に総務省から発表される前年平均の全国消費者物価指数を採用しています。

令和2年度の年金額改定

2020(令和2)年1月24日に「2019年平均の全国消費者物価指数」(生鮮食品を含む総合指数)の公表とともに、厚生労働省は、図表2の通り、法律の規定により令和2年度の年金額改定を発表しました(※2)。

【図表2】

令和元年度の6万5008円(月額)より133円増え、プラス0.2%の改定となりました。

なお、平均的な収入(平均標準報酬(賞与含む)43.9万円)の夫婦が受け取り始める年金給付水準は、月額22万724円(老齢厚生年金と2人分の老齢基礎年金(満額)、前年比458円増)となります。

改定額ってどう決まるの?

毎年の物価や賃金の変動を踏まえて、年金額が改定されることをお伝えしてきましたが、具体的にみてみましょう。

原則として、新規裁定者(新たに年金受給する人)は賃金スライド、既裁定者(すでに年金受給している人)は物価スライドを基本に改定額が決定されます(図表3)。

【図表3】

ただし、物価の変動率が賃金の変動率を上回った場合には、給付と負担のバランスが保てなくなることから、既裁定者の上昇率も新規裁定者と同様の賃金スライドとする、などの例外パターンが定められています。

令和2年度の改定にあたって、物価変動率(0.5%)、名目手取り変動率(0.3%)ですが、上記の定めにより、新規裁定、既裁定ともに賃金スライド(0.3%)を基準とします。

さらにマクロ経済スライドで調整する

年金額の改定では、「賃金スライド」「物価スライド」(あるいは「スライドなし」)だけでなく、「マクロ経済スライド」(※3、4)による調整が行われます。

保険料収入などの限られた財源のなかで、将来の現役世代の負担が重くならないように、最終的な負担(保険料)の水準を定め、調整します。

マクロ経済スライドを行うことにより、年金制度の長期的な給付と負担のバランスを保つことで、将来の年金受給者(現在の現役世代)の年金水準の確保につながります。

【図表4】

令和2年度は、上記の名目手取り変動率(0.3%)から調整率(▲0.1%)を差し引き、プラス0.2%の改定となります(図表4)。

調整はいつまで続くの?

年金財政が長期にわたって均衡すると見込まれるまで、マクロ経済スライドによる調整が行われます。

5年に一度行われる「財政検証」において検討され、次回は令和6年に実施される予定です。

公的年金の上乗せとしての「自分年金づくり」は早めのスタートを

少子高齢化という日本の現状を踏まえると、将来的には、年金額は抑えられると予測されます。

受給開始後も油断できません。

受給開始年齢の引き上げも検討されており、現役世代にとって厳しい状況にあることは否めません。

しかしながら、こうした配慮のもとに調整をしていること、定年延長やパートの社会保険加入などにより財源確保を維持しようとしていることを理解したいものです。

公的年金の最大の魅力は、一生涯受け取れることです。

保険料をきちんと払い続けることで、満額を受け取れるようにしたいですね。

改定による減額により、実際に受け取れる金額が少なくなったとしても、余裕をもって人生を送れるよう、少しずつでも積み立てなどの「自分年金」の準備を始めておくことが安心につながります。

[出典]

※1 総務省統計局「小売物価統計調査」(2020年1月24日発表資料)

※2 厚生労働省プレスリリース「令和2年度の年金額改定についてお知らせします」(2020年1月24日)

※3 厚生労働省「いっしょに検証! 公的年金 マクロ経済スライドってなに?」

※4 日本年金機構「年金Q&A(マクロ経済スライドについて)」

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士