確定拠出年金の掛金はいくらまで?

質問の動機としては老後の生活資金をなるべく多く準備したいという理由からですが、同時に家計にある程度余裕があると分かっているからです。確定拠出年金制度における掛金については、一目で簡単に分かる図があります。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

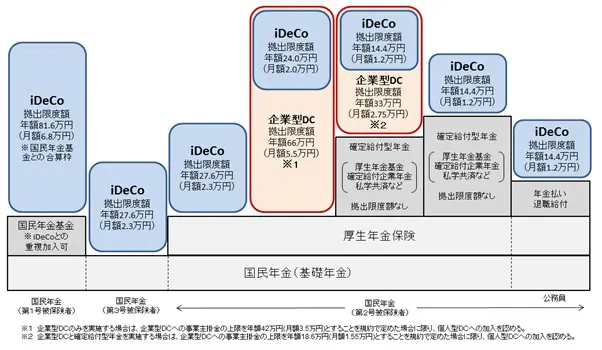

確定拠出年金の掛金限度額の考え方

※厚生労働省 「確定拠出年金の拠出限度額」より筆者作成

この図を理解するには自分がどの年金制度に加入しているかを知っている必要があります。

公的年金制度は「国民年金」と「厚生年金」の2階建てで構成されていますが、例えば、自営業者やフリーランスの方の場合、1階部分である国民年金、会社員や公務員の場合、1階部分の国民年金と2階部分の厚生年金に入っていると思ってください。

自営業者やフリーランスを第1号被保険者、会社員や公務員を第2号被保険者といいますが、第3号被保険者と呼ばれる人もいて、該当するのは会社員や公務員の扶養になっている配偶者です。第3号被保険者の場合、加入している年金は国民年金になります。

簡単に説明しましたが、自分が入っている公的年金制度を確認した上で確定拠出年金の掛金について確認していきます。

例えばよくあるケースですが、いわゆる大企業にお勤めの会社員の場合、お勤めの会社に確定給付年金制度が備えつけられています。このような会社にお勤めの方の場合、おおよそこの制度に加入している方が多いため、このケースでは確定拠出年金の掛金は2パターンです。

(1)企業型確定拠出年金制度のみに加入

(2)企業型確定拠出年金制度だけでなく個人型確定拠出年金制度(iDeCo)にも加入が認められている場合

(1)の場合、つまり、企業型確定拠出年金制度への加入しか認めていない場合ですが、このケースでは掛金の限度額は事業主と加入者を合わせ年額33万円(月額2.75万円)です。

一方、(2)はお勤めの会社が個人型の確定拠出年金制度への加入を規約で認めているケースですが、この場合、事業主の掛金の限度額を年額18.6万円(月額1.55万円)にすることで、個人型確定拠出年金の掛金限度額を年額14.4万円(月額1.2万円)としています。

(1)にしろ、(2)にしろ、掛金の限度額は年額33万円(月額2.75万円)であることは変わりません。

違うのは事業主負担と加入者負担の掛金のバランスです。個人型確定拠出年金制度(iDeCo)は原則、掛金は加入者が拠出するものですが、企業型の場合、例えば事業主の全額拠出や事業主と加入者との間での折半拠出など規約によって拠出の仕方が異なります。

これについても確認した上で拠出額を決めていくことになります。

いずれにせよ、お勤めの会社に確定給付年金制度があり、その上乗せとして企業型・個人型確定拠出年金制度を活用する場合は、掛金の上限が年額33万円(月額2.75万円)になるため、この上限金額を基に確定拠出年金の運用商品を選んだり、運用方法を決めていくことになります。

まとめ

前述の例のように、お勤めの会社で確定給付年金に加入しているなら、企業型・個人型確定拠出年金では老後のお金を上限として毎月2.75万円ずつ貯蓄・運用することができることが分かりました。

このような方の場合、老後の年金制度としては「国民年金」・「厚生年金」・「確定給付年金」・「確定拠出年金(企業型・個人型)」の4階建てになります。

このことを知っておくと、老後に自分がもらえる公的年金や私的年金がいくらになるかをあらかじめ試算でき、これらを老後の生活資金の収入として念頭に入れておくことが可能になります。

国民年金や厚生年金については日本年金機構が運営している「ねんきんネット」により将来の年金受給見込み額が試算できるようになっています。

また、確定給付年金については規約や説明書、パンフレットなどで制度内容を確認し、さらに確定給付年金については運用報告書において定期的に評価額が確認できます。

なるべく老後の年金資産の全貌を明らかにした上で確定拠出年金の運用状況をチェックし、必要な場合は見直しをしながら貯蓄・運用するといいかもしれません。

<出典>

厚生労働省 「確定拠出年金の拠出限度額」

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)