40代会社員です。将来の年金はいくらもらえるでしょうか?

ファイナンシャル・プランナー

大学卒業後公認会計士試験や簿記検定試験にチャレンジし、公認会計士試験第二次試験短答式試験に合格や日本商工会議所主催簿記検定1級に合格する。その後、一般企業の経理や県税事務所に勤務する。なお、ファイナンシャル・プランナーとして、2級ファイナンシャル・プランニング技能士・AFP合格した後、伏見FP事務所を設立し代表に就き今日に至る。

年金の種類

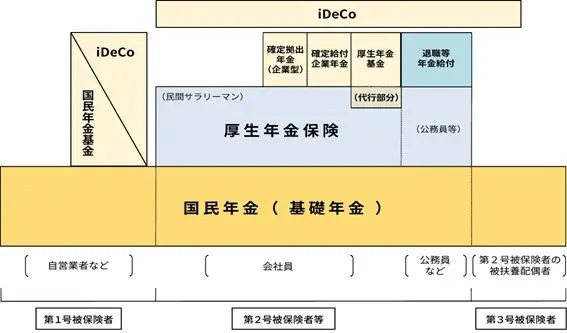

将来、年金がいくらもらえるかという疑問を解決するには、ます現行の年金制度を理解する必要があります。以下は現行の年金制度を分かりやすく図解したものです。

(※1)厚生労働省 いっしょに検証!公的年金 第4話 日本の公的年金は「2階建て」より【参考:年金制度の体系図】を引用

会社員がもらえる年金とは?

会社員は、上図の第2号被保険者に該当します。では、もう少し詳しく第2号被保険者の年金の体系を理解し、将来もらえる年金について考えてみましょう。

1階部分(国民年金)

上図の1階部分(国民年金)の年金保険料は、月額1万6540円(令和2年度)です。(※2)

国民年金を増額する方法として、20歳以上でまだ会社員になっていない学生などの間に付加年金の保険料を納める方法があります。月額400円の付加保険料を上乗せして納付することにより、国民年金の支給額が200円増え、2年間で元が取れる計算となります。

2階部分(厚生年金保険)

2階部分に当たる厚生年金保険は、一定の条件を満たした事業所の従業員が対象になります(※3)。

厚生年金保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に共通の保険料率を掛けて計算します。具体的には、標準報酬月額は1等級~32等級に分かれており、これに保険料率18.3%を掛けて算出しますが、厚生年金保険料は事業主が半分を負担し、加入期間は原則として最長70歳までになります。

自分の厚生年金保険料の支払い記録は、日本年金機構が提供する「ねんきんネット」で確認することができます。

3階部分

上図の3階に相当する部分には、(1)厚生年金基金、(2)確定給付企業年金、(3)確定拠出年金があります。

(1)厚生年金基金

企業が独自または共同して厚生年金基金という公法人を設立し、自社の社員を加入させる企業年金制度です。なお、2014年4月以降は新設が認められなくなりました。

(2)確定給付企業年金

給付額が運用利回りに基づかず、加入者の勤務期間や給与などに基づいて計算される年金です。

(3)確定拠出年金

確定拠出年金には「企業型」と「個人型」(iDeCo)があります(※4)。

いずれも加入者自身が運用を行いますが、企業型は掛け金を事業主が拠出するのに対し、個人型は加入者拠出となっております。なお、「iDeCo+」(イデコプラス・中小事業主掛金納付制度)を利用する場合は事業主も掛け金を拠出可能となります。

まとめ

40代の会社員の方が将来もらえる年金がいくらになるのかは、20歳以上で会社員になっていない学生などの期間に国民年金と同時に付加年金に加入していたかどうか、年金の3階部分に当たる企業年金の運用成果がどのようになるのか、確定拠出型年金によるご自身の運用成績がどうなるかなど、さまざまな要因によって左右されます。

年金に関心を持っているなら、日ごろからファンダメンタルズ(国や企業の経済動向)に注視することも重要ではないでしょうか。

また、私的年金として個人型生命保険への加入、株式や投資信託、不動産投資といった方法で老後に備えることも検討するとよいでしょう。ねんきんネットでは現時点で将来もらえる年金のシミュレーションを行うことができるので、あわせて利用してみてください(※5)。

出典

(※1)厚生労働省 いっしょに検証!公的年金 第4話 日本の公的年金は「2階建て」

(※2)日本年金機構 国民年金保険料の額は、どのようにして決まるのか?

(※3)日本年金機構 適用事業所と被保険者

(※4)厚生労働省 確定拠出年金制度の概要

(※5)日本年金機構 年金見込額試算

執筆者:伏見昌樹

ファイナンシャル・プランナー