万が一の遺族年金。〈受け取れる人〉と〈受け取れない人〉がいるってどういうこと?

しかし、公的年金は老齢年金だけではありません。不慮の事故や病気などにより一定の障害が残れば障害年金が、万一亡くなった場合には遺族年金を受け取ることができます。

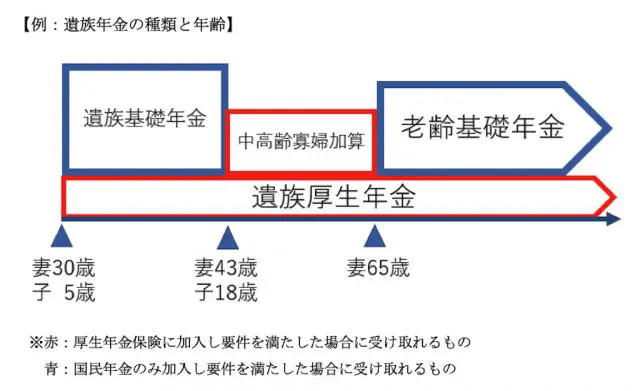

遺族年金は原則、高校卒業(18歳になった年度の末日)までの子(※)、または子のある配偶者に遺族基礎年金が、会社員や公務員である国民年金第2号被保険者の家族には一定の要件を満たすことで、上乗せの遺族厚生年金を受け取ることができます。

(※)上記の要件以外に20歳未満で障害等級1級または2級の子、婚姻していないこと。

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士

大学卒業後、公務員、専業主婦、自営業、会社員、シングルマザーとあらゆる立場を経験した後、FPと社会保険労務士の資格を取得し、個人事業主から社会保険労務士法人エニシアFPを共同設立。

社会保険労務士とFP(ファイナンシャルプランナー)という二刀流で活動することで、会社側と社員(個人)側、お互いの立場・主張を理解し、一方通行的なアドバイスにならないよう、会社の顧問、個別相談などを行う。

また年金・労務を強みに、セミナー講師、執筆・監修など首都圏を中心に活動中(本名は三角桂子)。

遺族基礎年金は子どものセーフティーネット

遺族基礎年金は、被保険者または老齢基礎年金の受給資格期間が25年以上ある人が死亡したとき、生計を維持されていた、子または子のある配偶者が受け取ることができます。子の生活を守るためのセーフティーネットとなります。

ただし、死亡した人について、死亡日の前日において保険料納付済期間(保険料免除期間を含む)が加入期間の3分の2以上あること、もしくは死亡した人が65歳未満であれば、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がないこと(2026年3月末日まで)が保険料納付要件です。

子のある配偶者が受け取る遺族基礎年金の受け取る金額は次のとおりです(2020年度)。

78万1700円+子の加算(第1子・第2子22万4900円、第3子以降7万5000円)

ただし、子が遺族基礎年金を受け取る場合の加算は第2子以降について行い、子1人あたりの年金額は、上記による年金額を子どもの数で除した額となります。

1人なら年額78万1700円

2人なら78万1700円+22万4900円=100万6600円

3人なら100万6600円+7万5000円=108万1600円

遺族厚生年金は家族で築いた証し?

会社員、公務員が加入する厚生年金保険は上乗せ年金であるため、一定の要件を満たした遺族(※1)が遺族厚生年金を受け取ることができます。原則亡くなった人が被保険者である間、もしくは老齢厚生年金の受給権者、受給資格者(※2)など、一定の要件を満たすことが必要です。

(※1)配偶者である妻以外(夫、子、父母、孫、祖父母)は一定の要件があります。

(※2)老齢厚生年金の受給資格期間が25年以上ある人が死亡したとき。

遺族厚生年金額は原則、老齢厚生年金の報酬比例部分の4分の3です(厚生年金保険の被保険者が亡くなった場合、加入期間が短いと300月にみなしが適用されます)。

配偶者が65歳以上で遺族厚生年金と老齢厚生年金を受ける権利がある人は、自分自身が納めた保険料を年金額に反映させるため、老齢厚生年金は全額支給となり、遺族厚生年金は老齢厚生年金に相当する額の支給が停止となります。

遺族厚生年金は会社員や公務員の上乗せ給付のため、自営業やフリーランスの人(国民年金第1号被保険者)のみの人は受け取ることができません。主に遺族厚生年金は会社員、公務員である人の遺族の生活を守る年金と考えられます。

特に受け取る人が配偶者であれば、夫婦ともに築き上げた年金であり、配偶者以外が受け取る場合でも、生計維持されていた人が対象であるため、家族で築いた年金といえるでしょう。

働き方や立場によって遺族年金の金額が変わってくる

前段までのように、被保険者の人の立場によって遺族年金の金額は変わってきます。

例えば厚生年金に加入している被保険者の人が亡くなったとき、子のない配偶者が30歳未満であれば、遺族年金は5年間の有期年金となります。子のない配偶者であるため、老齢年金を受け取るまでの期間も長いことを考えると、5年の間で就職先を探すなど、生活を見直す期間でもあります。

また遺族厚生年金の加算として、死亡した夫の厚生年金保険の被保険者期間が20年以上、もしくは老齢厚生年金の受給権者または受給資格期間を満たしている夫が死亡した場合、夫が亡くなったときに妻が40歳以上もしくは遺族基礎年金が終了した時点で40歳以上の妻の場合は、中高齢寡婦加算が65歳になるまで受け取ることができます。

まとめ

公的年金といえば高齢期になったときの長生きリスクの保険です。しかし、年金は老齢年金だけでなく、病気やケガによって障害が残ってしまったときや、万が一、亡くなったときの日常生活の経済的基盤となります。

年金と聞くと、若いときは自分にはまだまだ先の話で関係ないと、無関心でいるのはとても残念なことです。

例えば、結婚して生活が変わったとき、子どもが生まれたときなど、民間の保険など見直すことがあるかと思います。同時に、まずは公的な保障は何がどのくらい受け取れるのか知っておくことは、ライフプランを考える上では大切なことです。

執筆者:三藤桂子

社会保険労務士、1級ファイナンシャル・プランニング技能士、三藤FP社会保険労務士事務所 代表、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士