確定拠出年金に加入できる年齢が引き上げに。改正の注意点は?

2020年に成立し、公布された年金制度改正法(「年金制度の機能強化のための国民年金法等の一部を改正する法律」)により、確定拠出年金に加入できる年齢が引き上げられます。加入可能年齢については、企業型確定拠出年金(企業型DC)、個人型確定拠出年金(iDeCo)それぞれ改正されます。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

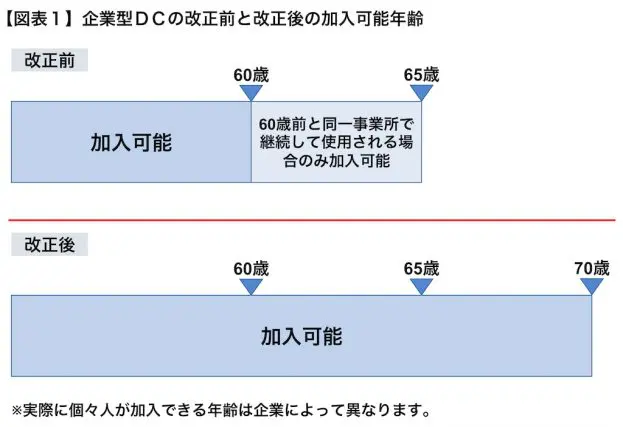

企業型DCの加入可能年齢の改正

改正による加入可能年齢の引き上げは2022年5月から施行されます。2022年5月より、企業型DC、iDeCoそれぞれ改正前と比べ、長い期間加入することも可能となります。

企業型DCは現行制度上、厚生年金被保険者で65歳未満の人に限られています。しかも60歳以降65歳未満の人については、60歳前の事業所と同一の事業所に継続して使用される人に限定されています【図表1】。

しかし、改正後の企業型DCについては、65歳未満の人から70歳未満の人へ拡大されます。同じ私的年金で、70歳未満の人が加入できる確定給付企業年金(DB)との差異が解消されることになります。また、60歳以降の加入について、60歳前と60歳以降で同一の事業所に使用されている必要もなくなりますので、転職した場合も加入できます【図表1】。

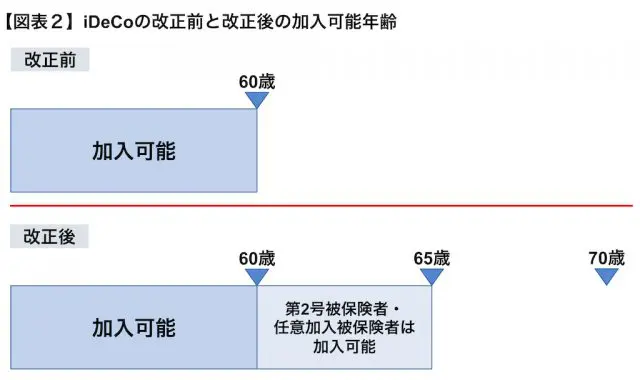

iDeCoの加入可能年齢の改正

一方、iDeCoは現行制度上、60歳未満の国民年金被保険者(1号・2号・3号の各被保険者)を対象としており、60歳以降は加入できません【図表2】。

しかし、改正後のiDeCoについては、対象が60歳未満から65歳未満に拡大され、国民年金の第2号被保険者と任意加入被保険者は60歳以上65歳未満でも加入できるようになります。会社員であれば国民年金としては第2号被保険者ですので、65歳まで在職中の人は65歳まで加入が可能になります。

そして、20歳から60歳までの40年間国民年金に加入し、保険料の納付済期間が合計480月(40年)に満たない場合に、60歳以降65歳まで(65歳前に合計480月になる場合はその時まで)任意加入被保険者になることができますが、当該任意加入期間中もiDeCoに加入して掛金を拠出することができるようになります【図表2】。

また、60歳以上の人だけでなく、海外居住者で国民年金に任意加入する人も、改正によりiDeCoに加入することが可能になります。

改正事項に関する注意点

高齢期に働く機会が増えていることからの改正となっていますが、加入できる期間が増え、拠出できる期間が長くなると、将来の給付額を多くする機会も増えることも可能になるでしょう。

ただし、企業型DCの老齢給付金を受給している人は、改正後に企業型DCの加入要件を満たしていたとしても企業型DCに加入できず、iDeCoの老齢給付金を受給している人も改正後のiDeCoの加入要件を満たしてもiDeCoに加入することができません。

また、公的年金の老齢年金を60歳台前半で繰上げ請求している場合も、改正後にiDeCoに加入できません。新たに加入できる期間への加入に当たっては、これらを念頭に置く必要があるでしょう。

なお、老齢給付金の受給開始時期についても改正されることになり、現行制度上は60~70歳の間で受給開始を選択できますが、2022年4月より75歳まで拡大されます。改正点として併せて押さえておきたいところです。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー