確定申告に必要な源泉徴収票には、なにが書いてあるの?

源泉徴収票の言葉は知っていても、じっくり内容まで見ていない、何が書いてあるのか分からないという人もいるのではないでしょうか。今回、「源泉徴収票」には何が書いてあるのか確認していきましょう。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

給与所得の源泉徴収票の見方、読み方は?

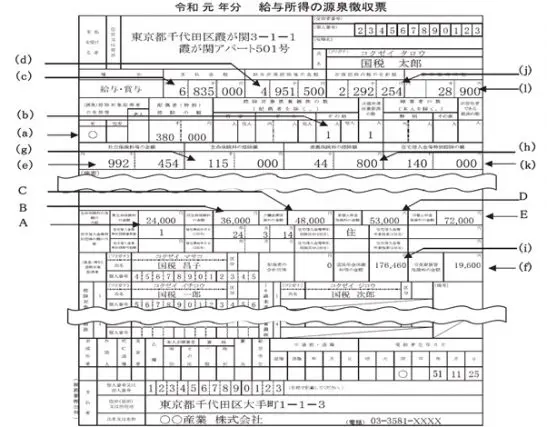

給与所得の源泉徴収票は、勤め先の会社が1年間で給与・賞与等をあなたにいくら支払ったか、最終的にいくらの「所得税」を納めたのかが分かる書類です。それらはどのように計算されているのでしょうか? 下の源泉徴収票の例を参考に見ていきましょう。

(※1)より引用

所得税の計算の基となる「所得金額」の計算式は、「収入-必要経費」です。例えば、事業をしていて人を雇うと人件費、店を借りると家賃等がかかります。自営業の場合は必要な経費がはっきりしています。

しかし、会社員の場合は、どれが必要な経費なのかはっきりしないので、概算で決めることとなっています。給与所得の源泉徴収票の支払金額に応じて計算式が決まっています。では、ひとつずつ確認していきましょう。

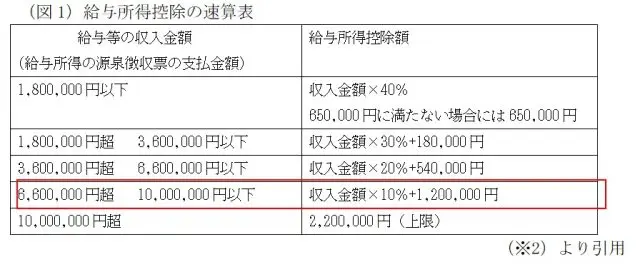

まず、(c)は「支払金額」、つまり1年間に稼いだ給与等の総額です。この例では683万5000円です。この金額を元に計算式に入れて計算していきます。計算には、以下の「給与所得控除の速算表」を使います。

速算表の式を用いると、給与所得控除の金額は

収入金額×10%+1,200,000円→683万5000円×10%+120万円=188万3500円

となります。

この値を、(c)から引くと、

683万5000円(支払金額)-188万3500円(給与所得控除額)=495万1500円

(d)給与所得控除後の金額となるのです。

家族の構成で控除されるものは何があるの?

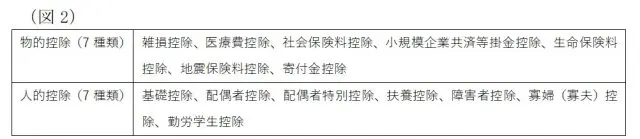

一番ややこしいのは、(j)(源泉)「所得控除の額の合計」です。各家庭の家族構成や、配偶者の働き方によっても控除される金額が変わってきます。また、所得控除には人的控除と物的控除があります(図2参照)。さらに、扶養控除は年齢によって変わるのです。

まず、人的控除から見ていきます。(a)の控除対象配偶者の有無に「〇」がついているので、配偶者がいることが分かり、その右隣の配偶者(特別)控除の額は38万円となっています。

また、(b)控除対象扶養親族の数(配偶者を除く)は「1」となっており、下の(図3)で見ると、控除額は38万円です。16歳未満扶養親族の数が「1」となっていますが、16歳未満の控除はありません。

したがって、源泉徴収票に記入はありませんが、本人の基礎控除38万円を加え、人的控除は合計で114万円となります。

物的控除は、(e)社会保険料等の控除99万2454円、(g)生命保険料の控除額11万5000円、(h)地震保険料の控除額4万4800円の合計で、115万2254円です。(j)所得控除の額の合計は、人的控除+物的控除で合計229万2254円となります。

(筆者作成)

※印等につきましては、国税庁のページを参照してください。

納める税金額はいくらになるの?

ここまで計算ができると、あとは課税金額を計算式に当てはめていくだけです。

課税所得金額は

(d)給与所得控除後の金額 495万1500円

―(j)所得控除の額の合計 229万2254円

265万9000円(千円未満端数切り捨て)

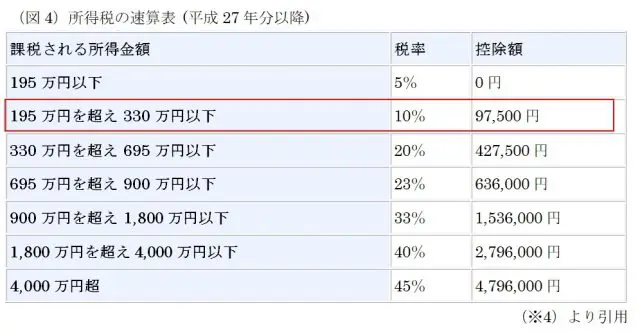

下の表より

課税所得金額265万9000円×10%-9万7500円=16万8400円(税額控除がなければ、納める税金額)

税額控除がなければ、ここで計算は終わりになりますが、この方の場合、(k)住宅借入金等特別控除(住宅ローン控除)14万円がありますので、差し引くことができます。

16万8400円(税額控除がなければ納める税金)

―14万円(住宅借入金等特別控除の額)

2万8400円

×1.021(2.1%の復興税をかけます)

2万8900円(納める税金)

これでようやく、(l)源泉徴収税額(納める税金)2万8900円が導き出せるのです。

まとめ

今回は、確定申告などに必須の、給与所得の源泉徴収票について説明しました。自分の税金が計算されるしくみを理解することはとても大切です。ぜひ、自分の源泉徴収票を確認してみてください。

出典

(※1)国税庁「給与所得の源泉徴収票」

(※2)国税庁「NO.1410 給与所得控除」

(※3)国税庁「 NO.1180 扶養控除」

(※4)国税庁「NO.2260 所得税の税率」

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者