よくわからない、じゃなくて、知ろうよ。源泉徴収票から「税」を知る

決して余裕があるとは言えないこの時代だからこそ、自分自身の払うべき「税金」がいくらなのか、その額はどのように決められているのか、知ることが大切です。

通帳に記載される金額(銀行に振込まれる金額)しか見ていない方、給与明細の封がされたままの方、いらっしゃるかもしれません。そういう方も、せめて「源泉徴収票」はきちんと見て把握しましょう。

今回は、「会社員が源泉徴収票から税金を知る」をテーマに、身近な「所得税」について考えてみます。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

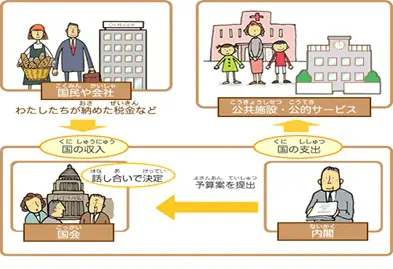

税金の役割 「税は、社会の会費」

交番で道を尋ねた経験はありますか?警察官から「道案内サービス」の対価として、1件100円などと請求されたらどうでしょう。家の周りの「巡回料」が必要だったら…。そう考えると安心して生活できませんね。

社会生活において、支え合い、より充実させるための費用をみんなで分担する。その財源が「税」です。財務省は「税は社会の会費」と解説しています。

また、最近は小学校の授業でも「税」について学ぶ時間を設けています。

※1 国税庁「税の学習コーナー」

会社員に認められた例外 「年末調整」

個人においては、1年間(1月1日~12月31日)の所得(利益・儲け)に対して、一定の割合で税金を払う必要があります。この税金が「所得税」です(税には他に法人税や相続税、住民税などさまざまな種類ありますが、ここでは「所得税」のみを考えます)。

その税金を払うために利益を確定し、計算します。これが確定申告です。本来であれば、すべての人が確定申告をすべきでしょうが、1年間の収支の計算、書類作成、税務署提出は、難しいでしょう。また、処理する側の税務署もパンクしてしまいます。

そのため、企業に所属する会社員は、事業主が月々の給与のなかから一定の額を差し引き、「年末調整」で計算し直します。そして、社員に代わって事業主が申告するというカタチで終了します。

※2 国税庁「確定申告書の記載例」を基に著者作成

給与所得控除

会社から給料(賞与)を受け取っている方を、「給与所得者」と言います。

所得税は、収入を得る手段や性質により区分されています(不動産収入は不動産所得、株式からの収入は配当所得、年金は雑所得、他、利子所得、一時所得、退職所得、事業所得、譲渡所得、山林所得の10種類)。

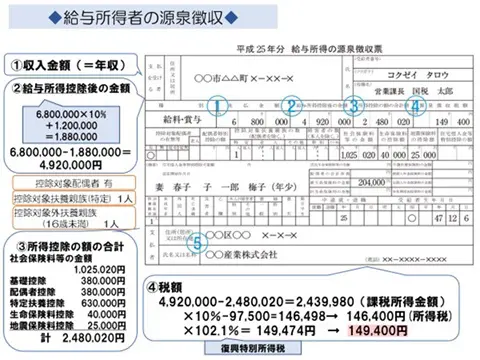

年末から翌年年初にかけて、事業主から「源泉徴収票」を受け取っているかと思います。この小さな用紙のなかには、その1年間のさまざまな情報が詰め込まれているのです。

(1)収入金額……会社がその社員のために支払った金額

(2)給与所得控除後の金額

(3)所得控除の額の合計額

(4)源泉徴収税額

と数字が並んでいますが、(4)の税額に至る過程を見ていきましょう。

まずは、「給与所得控除」です。

よく「個人事業主や法人経営者は経費で落とせるからいいよね」という話を聞きますが、これは利益を上げるために支出した経費のことです。会社員でも、通勤のためのスーツを購入したり、スキルアップのために本を買ったりしますよね。

ただ、経費として認められるか否かの判断や事務処理の労力を考えると、個人単位ではとても対応しきれないので、収入に応じてあらかじめ金額が決まっています。

税額を計算する第1ステップは、経費にあたる「給与所得控除」を差し引いた金額の計算です。その金額が、源泉徴収票の(2)「給与所得控除後の金額」です。

各種所得控除

第2ステップは、その人個人の状況に合わせた担税力(税金を負担する力)を推し測ること。

経営者と新入社員、子育て世代、パート、再雇用が同じ税額では、生活の維持が困難になる人も出てきます。そのため、担税力が低い人には低い税率、高い人ほど高い税率になるよう、考慮されています。

税金が複雑で難しいのは、さまざまな働き方や家族状況、背景が異なる人に合わせた課税方式だからなのです。そんな国の配慮を知ると、税金に対する理解が少しだけ変わりませんか?

どんな配慮があるかについては、下図を参照してください。

※3 国税庁 「所得金額から差し引かれる金額(所得控除)」より著者作成

社会保険料については、健康保険料や年金保険料などの他、個人が負担した確定拠出年金の掛け金を含めることができます。注意点として、上記所得控除のうち医療費控除・寄付金控除・雑損控除は年末調整でなく確定申告が必要です。

税額控除

(1)-(2)-(3)で算出された金額を「課税所得金額」と呼び、この金額に相当する税率で、税額が決まります。この税額からさらに差し引けるのが、住宅ローン控除などの「税額控除」です。

税額や残高によりますが、人によっては税額ゼロになり、さらに控除しきれなかった分を住民税の控除に引き継ぐこともできます。

その背景には経済の活性化と、親世代から子世代への資産の移転を促進する国の策があると推測されますが、ローン利用の住宅取得も魅力的ですね。

税金を知ることで今後の生き方が変わるかも

厳しい社会情勢のなか、会社から支払われる年収の上昇は、あまり期待できません。物価の上昇を考えると、私たちの生活はさらに苦しくなります。

確定拠出年金やふるさと納税などの寄付金、住宅取得などにより、所得控除(課税所得金額を下げる)、もしくは税額控除(税額を下げる)を意識することで、税負担は調整できます。

また、基本をおさえれば、副業などの収入を得る場合にも、働き方について検討することができます。金融機関からの勧誘にも、冷静な対応ができるはずです。分厚い本を読む必要も、やみくもにネット情報を収集する必要もないでしょう。

税金の知識を深め、賢く、自分らしく生きることを考えてみてはいかがでしょうか。この記事が、税金について考えるきっかけになれば幸いです。

出典:※1 国税庁「税の学習コーナー」

※2 国税庁「確定申告書の記載例」

※3 国税庁「所得金額から差し引かれる金額(所得控除)」

執筆者:大竹麻佐子(おおたけまさこ)

CFP□認定者・相続診断士