所得税と住民税って何が違うの? 知っておきたい基礎知識

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

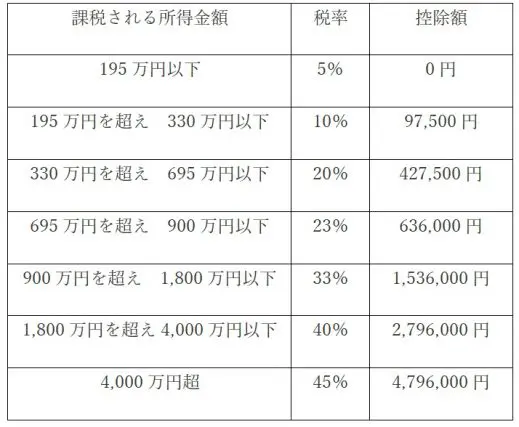

所得税の計算方法

所得税とは、個人の1年間のすべての所得に対してかかる税金です。

所得税は、個人の1年間のすべての所得から各種控除(給与所得控除や生命保険料控除など)を差し引いたあとの金額(課税所得)に対して、その金額に応じた税率と控除額を適用して算出されます。(※1)計算式にすると次のようになります。

1年間の所得−各種控除×所得に応じた税率−税率に応じた控除額

所得税の税率と控除額は下記の表をご参照ください。

出典:国税庁「No.2260 所得税の税率」(※2)

なお、2013年から2037年までは、復興特別所得税として所得税に2.1%を乗じた金額を所得税と合わせて収める必要があります。(※3)

住民税とは?

住民税とは、1月1日現在の居住地によって課税される税金です。前年1月1日から12月31日までの所得に基づいて算出され、それを翌年6月から翌々年5月にかけて支払います。

所得税と住民税の一番の違いは誰が課税しているかです。所得税は国が課税しているのに対して、住民税は地方(都道府県や市区町村)が課税しています。住民税は、所得に応じて変化する所得割と、所得に関係なく一律に課される均等割から構成されています。

なお、住民税は一部の地域では法令の範囲内で独自の上乗せをしていることがあり、地域によって住民税の金額が異なることがあります。

住民税の計算方法

住民税の計算方法は以下の通りです。

1.前年の総所得金額から各種控除を差し引き、課税所得金額を算出する。

2.課税所得金額に市町村民税と都道府県民税それぞれの税率をかけて両者の所得割金額を算出し、2つを合計する。

3.その後、所得割に均等割を足し、調整控除を差し引く。

これを計算式にすると次のようになります。

住民税=A(総所得金額−各種控除×都道府県の税率) +B(総所得金額−各種控除×市区町村の税率) +均等割−調整控除

あなたの所得税と住民税はいくら?

所得税と住民税について基礎知識が身についたところで、次に所得税と住民税がいくらになるのか、簡単にシミュレーションしてみましょう。所得税も住民税も、基本的に収入が高いほど、あるいは所得から控除される金額が小さいほど、税金の額が高くなります。

では実際に、次のような条件でシミュレーションしてみましょう。(※4)

・給与収入のみで前年および本年の年収600万円

・東京都江東区在住(都民税は0.04%、特別区民税が0.06%、調整控除は2500円)

・専業主婦の妻と7歳の子どもが同居

・控除は給与所得控除(150万円) と社会保険料控除(56万2334円) 、基礎控除(33万円)、配偶者控除(33万円)のみと仮定

上記の条件で算出される課税所得金額は次のようになります。

600万円−給与所得控除(150万円)−各種所得控除(122万2334円) =327万7000円

※計算結果の1000円未満は切り捨て

この課税所得金額をもとに、所得税と住民税を計算してきます。

所得税=327万7000円×0.1−9万7500円=23万200円

復興特別所得税=327万7000円×0.021=6万8800円

※計算結果の100円未満切り捨て

住民税=327万7000円×0.04(都民税) +327万7000円×0.06(特別区民税) −調整控除(2500円)+均等割(5000円)=33万200円

なお、上記の計算は簡略化したシミュレーションであるため、あくまで参考であることをご承知おきください。

Q&A

ここでは所得税や住民税の計算について、よくある質問にお答えします。

所得税や住民税を計算する際に注意点はありますか?

A 所得税や住民税を計算する際は、課税対象となる所得や控除の内容を正確に把握して、漏れなく計算する必要があります。副業をしていたり株の配当益などが発生していたりする場合は特に注意が必要です。

また、給与収入しかないという方でも、生命保険料控除や地震保険料控除など各種控除の適用を受けられる場合があります。

まとめ

所得税は所得に応じて、住民税は所得と住所地に応じてそれぞれ算出されます。所得税や住民税のより詳しい仕組みについては、税理士や専門とするFPに相談するとよいでしょう。

出典

※1 国税庁「所得税のしくみ」

※2 国税庁「No.2260 所得税の税率」

※3 国税庁「手順4 税金の計算をする」(復興特別所得税額 第一表)

※4 江東区「住民税の税率・計算例(その1)」

執筆者:柘植輝

行政書士