結婚・子育て資金の贈与は非課税って本当? どんな人が利用できるの? <非課税贈与2>

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

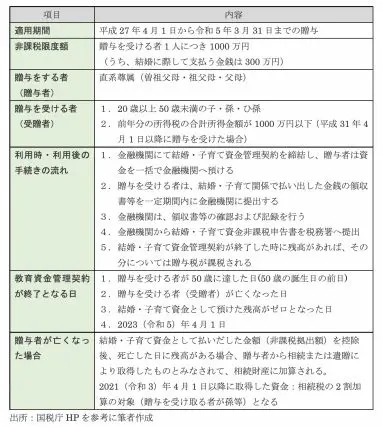

「直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度」とは?

平成27年度税制改正によって、「直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度」ができました。

曾祖父母(そうそふぼ)・祖父母・父母等から、20歳以上50歳未満のひ孫・孫・子へ結婚・子育て資金を贈与する場合、贈与を受ける者(受贈者)1人につき1000万円まで一括贈与することに対して、贈与税が非課税になる制度です。

制度の概要は下表のとおりです。

出典:国税庁ホームページを参考に筆者作成

結婚・子育て資金の範囲とは?

この制度で非課税のメリットを受けるためには、資金の使途が「結婚・子育て」に限定されています。贈与された者が結婚・子育てのために資金を利用したという明確な事実を確認できる根拠(領収書など)を、資金を預かる金融機関等へ提出しなければなりません。

では、どのようなものが結婚・子育て資金として認められるのでしょうか。結婚費用については、非課税額が300万円までとなっています。

(1)贈与を受ける者(受贈者)の結婚に際して支出する費用

1.挙式や結婚披露宴を開催するために要する挙式代、会場費など(入籍日の1年前以後に支払われたもの)

2.結婚を機に移り住むものとして、新たに借りた物件にかかる家賃、敷金、共益費、礼金、仲介手数料、契約更新料(入籍日の1年前後以内に締結した賃貸借契約に関するもの。また、当該契約締結日から3年を経過する日までに支払われたものが対象となる)

3.結婚を機に移り住む住居先に転居するための引っ越し代(入籍日の1年前後以内に行ったもの)

(2)贈与を受ける者(受贈者)およびその配偶者の妊娠、出産または育児に要する費用

1.妊娠に要する費用

イ 人工授精など不妊治療・医薬品(処方箋に基づくもの)に要する費用

ロ 妊婦健診、妊娠に起因する疾患の治療・医薬品(処方箋に基づくもの)に要する費用

2.出産に要する費用

イ 分べん費、入院費、新生児管理保育料、検査・薬剤料、処置・手当料および産科医療補償制度掛金など出産のための入院から退院までに要する費用。産婦健診、出産に起因する疾患の治療・医薬品(処方箋に基づくもの)に要する費用

ロ 出産後1年以内に支払われた産後ケアに要する費用(6泊分または7回分に限る)

3.育児に要する費用

イ 未就学児の子の治療、予防接種、乳幼児健診、医薬品(処方箋に基づくもの)に要する費用

ロ 保育園、幼稚園、認定こども園、ベビーシッター業者等へ支払う入園料、保育料、施設設備費、入園試験の検定料、行事への参加や食事の提供など育児に伴って必要となる費用

制度の注意点とは?

これらの制度の注意点は、複数の金融機関と契約を結ぶことはできないことです。贈与を受ける者1人に対する上限額を管理する必要があるからです。贈与をする者が複数いる場合でも、同じ金融機関で上限額の範囲内で契約を結びます。

また、教育資金と結婚・子育て資金の一括贈与の非課税制度は、同時に併用できます。ただし、どちらの制度でも非課税の対象になる場合は、どちらか一方の制度を選択して非課税の措置をとることになります。非課税枠を適用するための領収書は、どちらか一方の制度へ提出します。

まとめ

教育資金の一括贈与の非課税制度と同様に、結婚・子育て資金の一括贈与の非課税制度も高齢世代から若い世代への資金の移動を促す効果が見込まれます。

例えば、30歳までは教育資金を、そして結婚時は結婚・子育て資金を直系尊属から援助してもらえれば、1人あたり最高で2500万円(教育資金1500万円、結婚・子育て資金1000万円)の贈与を非課税で受けられます。

亡くなった時に相続税がかかる見込みのある高齢世代が、これら両方の非課税制度を複数の孫に対して利用すれば、かなりの財産総額を減らして相続税の節税につながる可能性があります。

出典

国税庁「No.4512 直系尊属から教育資金及び結婚・子育て資金の一括贈与を受けた場合の非課税制度の主な相違点」

内閣府「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士