歯の矯正で医療費控除を利用する場合の手続きって?

これは、特に子育て真っ盛りの方にとっては大きな負担です。そこで、その負担を少しでも減らすためにぜひ「医療費控除」を利用してください。本記事でその方法を解説します。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

目次

歯の矯正費用は原則、健康保険が使えない

そもそも、歯列矯正ではなぜ健康保険が使えないのでしょうか。それは、現在のところ一部の特定疾患(※1)を除き、歯列矯正が健康保険適用の条件である「病気や傷病の治療」(※2)と認められていないからです。

そのため、検査費や治療費は全額自己負担になるばかりか、毎月の医療費が一定限度額を超えた場合に差額が支給される「高額療養費制度」も使えません。

したがって、歯列矯正にかかる費用を少しでも減らす方法として「医療費控除」が大切になります。

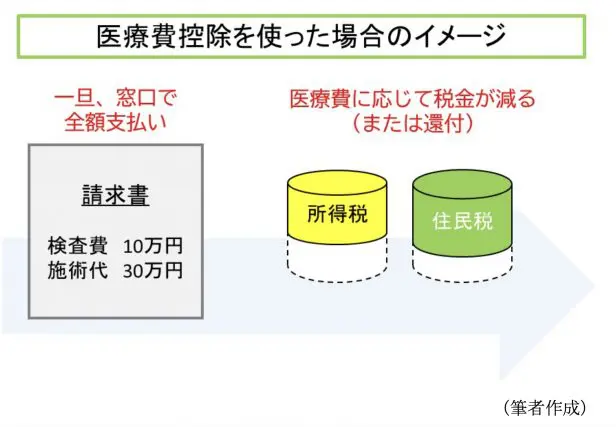

医療費控除で治療費は安くならないが、税金が減る

それでは、なぜ医療費控除を使うと、治療費の負担が減るのでしょうか?

実は、医療費控除とは治療費自体を安くするものではありません。代わりに、ご自身が支払う「所得税」や「住民税」が、支払った医療費の額に応じて減る(または還付される)ことになり、経済的な利益を享受できます。

【図表1】

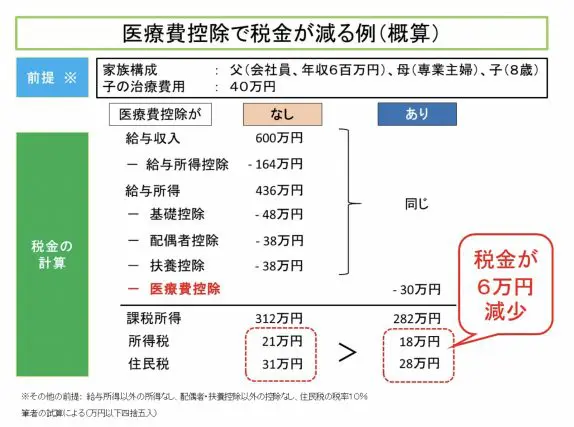

では、医療費控除を使うといくら税金が減るのでしょうか?

これは、年収や支払う税金および治療費の額、家族構成などによってさまざまですが、おおよそどのくらいかを知るために、極めて単純化した例で見てみましょう。

父(会社員で年収600万円。母は専業主婦)は、お子さん(8歳)に近所の歯科で矯正治療を受けさせ、検査費を含めた費用40万円を支払いました。

この例の場合、医療費控除を使うことで税金が約6万円(費用の15%に相当)減ります(図表2)。

【図表2】

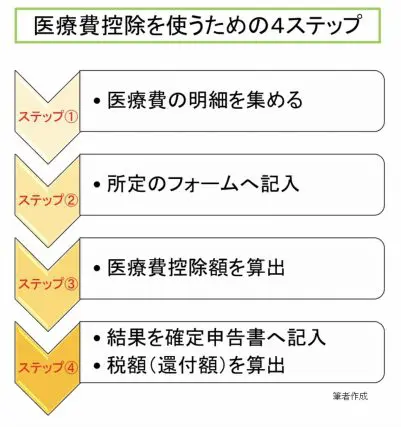

なお、医療費控除を使うには必ず確定申告が必要です。会社員で毎年年末調整だけで済ます方にはやっかいに思われるかもしれませんが、手続き自体は難しくありません。次で見てみましょう。

1年分の医療費の領収書を集めて集計する

【図表3】

まずは、治療を行った医院やクリニックが発行する領収書は必ず取っておいてください(もし失くした場合は病院で再発行してもらいましょう)。

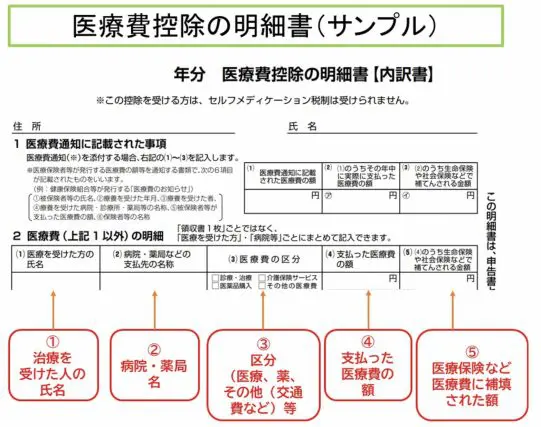

そして、1年分(1月1日~12月31日まで)をすべて1つずつ「医療費控除の明細書」に記入します。この「医療費控除の明細書」は、PDFやエクセル版を国税庁のホームページ(※3)からダウンロードできます(図表4)。以下はPDF資料に沿ってご説明します。

(出典:国税庁ホームページ(※4))

記載する事項は、1.治療を受けた人の氏名、2.病院・薬局名、3.区分、4.支払った医療費の額、5.医療費に補塡(ほてん)された額です。

ここで以下の2点を特に注意してください。

1. 「4.支払った医療費の額」には、治療費だけではなく、処方された薬代や病院への交通費(ただし公共交通機関のみ。タクシーなどは不可)も含まれます。さらに、患者が小さなお子さんで親が付き添った場合、その交通費も含まれます(※5)。

2. 医療保険などからその治療費に補填された保険金(「5.医療保険など医療費に補填された額」)は、その額を医療費から差し引きます。

支払った医療費を元に医療費控除額を算出

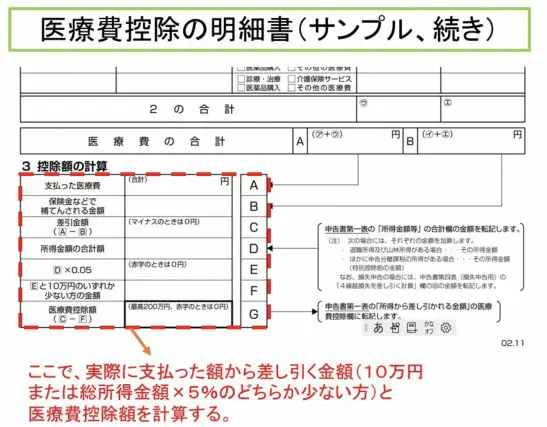

すべて記入し終えたら、次に医療費控除額を計算します。図表5は、同じPDFの下半分ですが、ここで支払った医療費から「いくら差し引くか」、そして実際に使える医療費控除額を計算します。

【図表5】

(出典:国税庁ホームページ(※4))

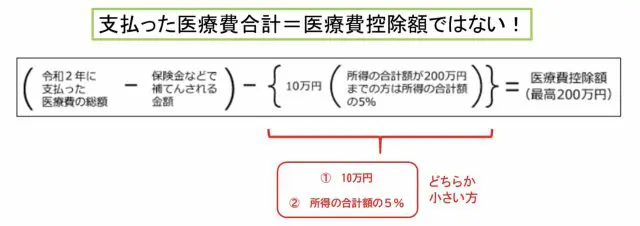

ここでのポイントは、支払った医療費の合計から「ある一定額」を差し引くことです。「医療費が10万円を超えないと、医療費控除が使えない」とどこかで聞いたことはないでしょうか? それがこのことです。

ただし正確には、差し引く「ある一定額」は図表6にあるとおり「(1)10万円」、または「(2)所得の合計額が200万円までの方は所得の合計額の5%」のどちらか小さいほうになります。

【図表6】

(出典:国税庁「令和2年分 確定申告特集」(※6))

これは、年収が低い場合は医療費の総額から引く額が10万円より少なくなる、という意味です。医療費の総額から引く額が少なくなるとその分医療費控除額が多くなるため、支払う税金はより減少します。

医療費控除額を確定申告書へ転記

実際に医療費控除額を計算できたら、最後に所得税を計算するための確定申告書を作成します。もしパソコンやスマホをお持ちであれば、確定申告書の作成を国税庁のホームページから行うと、一部の計算も自動で済ますことができます。

ここまで医療費控除のおおまかな手続きについてご説明しましたが、もし給与以外にも複数の収入がある場合は申告手続きも複雑になります。慣れていない方は、行政や税務署で手続きについて相談されることをお薦めします。

※1 公益社団法人日本矯正歯科学会「矯正歯科治療が保険診療の適用になる場合とは」

厚生労働大臣が指定した59の疾患(2021年11月現在)について、指定の施設で治療を行った場合のみ、保険適用が認められる。

※2 健康保険法 第63条(療養の給付)

被保険者の疾病又は負傷に関しては、(中略)療養の給付を行う(後略)

※3 国税庁「申告書・申告書付表と税額計算書等 一覧(申告所得税)」

※4 国税庁「医療費控除の明細書【内訳書】」

※5 国税庁「No.1128 医療費控除の対象となる歯の治療費の具体例」

(中略)小さいお子さんの通院に付添が必要なときなどは、付添人の交通費も通院費に含まれます。

※6 国税庁「令和2年分 確定申告特集」

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。