老後にかかる税金。何にどれくらいかかる?

では、それらの税金はどのくらいの額となるのでしょうか。また、所得税や住民税以外にも負担する税金について解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

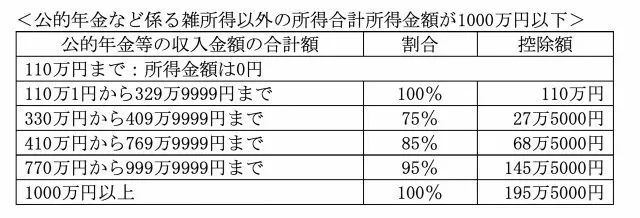

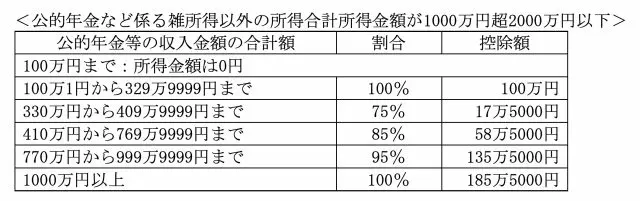

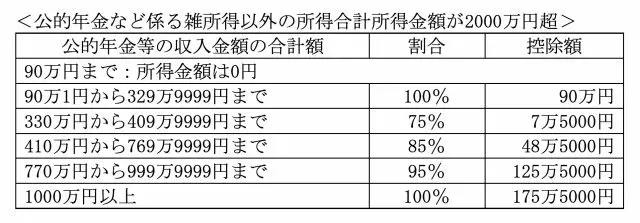

公的年金の所得金額

公的年金における所得金額の計算には、年金収入額に応じた控除(公的年金控除)が適用されます。控除額は65歳未満と65歳以上に分かれており、65歳以上に適用される公的年金控除額は以下のとおりです。また、この控除額は、公的年金以外の所得がいくらあるかによっても異なります。

公的年金等の雑所得に係る所得金額=公的年金等の収入金額合計額×割合-控除額

公的年金等に係る雑所得の速算表(令和2年分以後)

(参考:国税庁「公的年金等の課税関係」(※)より抜粋)

年金収入200万円の場合の税額は?

では、年金収入が200万円の場合、どのような税金がどのくらいかかるのでしょうか。今回の試算において、年金収入以外の収入はないものとし、所得控除は基礎控除のみと考えます。また、復興特別所得税については加味しないものとします。

■所得税

所得税額は、年金収入から上で紹介した控除額を差し引いた額に応じた税額で求められます。年金収入200万円×100%-110万円=90万円が課税所得金額です。それから基礎控除である48万円を引いた42万円に相当する税率(5.105%)を乗じた2万1441円が所得税額となります。

■住民税

住民税は「均等割」と「所得割」に分かれます。また、計算上、調整控除額は加味しないものとします。均等割は収入にかかわらず課税されるもので、金額は5000円です。

そして所得割については、課税所得金額から基礎控除である43万円を引いた額に10%を乗じて計算しますので、(90万円-43万円)×10%=4万7000円となり、均等割額の5000円の合計5万2000円が住民税額です。

(参考:東京都主税局「個人住民税」)

健康保険料の支払いが発生する

老後にかかる税金としては、上の所得税そして住民税が主なものです。しかし、年金収入のみであっても、健康保険料の支払いが発生することを忘れてはいけません。年金収入が200万円で70歳の方の国民健康保険料は以下のとおりです。

■医療分保険料額

医療分保険料額は、課税所得金額から基礎控除である43万円を引いた額に7.67%を乗じた所得割額に加え、加入者1人あたり4万2000円の均等割額が加算されます。したがって、医療分保険料の額は7万8049円です。

■後期高齢者支援金保険料額

また、70歳という年齢から、後期高齢者支援金保険料も支払わなければなりません。その額は、課税所得金額から基礎控除である43万円を引いた額に2.43%を乗じて求められる所得割額に加え、1万3500円の均等割額が加算されます。したがって。後期高齢者支援金保険料額は2万4921円となり、健康保険料全体額は10万2970円(年間)です。

(参考:江戸川区国民健康保険料シミュレーション)

まとめ

年金収入が200万円あったとしても、所得税・住民税・さらに社会保険料が引かれ、手元に残るのは約182万円。月に換算すると約15万円です。1人で暮らすには余裕のある金額かもしれませんが、生活のうえで必要になる医療費などを考えると年金収入以外の蓄えがあったほうが安心かもしれません。

また、持ち家の場合は毎年固定資産税がかかることも忘れないようにしましょう。車を保有しているなら、自動車税なども考慮する必要があります。

老後にかかる費用を考えるうえで、必要な額を算出する際には、このように税金や社会保険料でどのくらい引かれるのかを把握しておくことが大切です。住民税や健康保険料については自治体によって異なりますので、自治体のサイトに用意されているシミュレーションサイトを利用して把握しておきましょう。

(※)国税庁「公的年金等の課税関係」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員