税金・社会保障の壁っていくつあるの? 損しないために知っておこう!

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

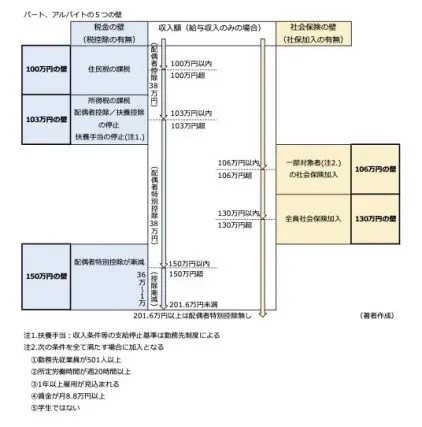

2種類の壁

収入の壁には、「税金の壁」と「社会保険の壁」があります。主な壁は次の表に示した100万円、103万円、106万円、130万円、150万円の5つです。

表

■税金の壁(※1.)

100万円の壁(住民税)と、103万円の壁(所得税)があります。所得が195万円未満なら税率は5%なので、住民税10%とあわせてもそれほど負担感はないでしょう。

例えば、110万円の収入の場合、

課税所得額:110万円-103万円=7万円

税負担:7万円×15%=1万500円

となります。収入の約1%です。収入が増えたら手取りが減った、ということは起きません。

150万円の壁は、配偶者特別控除が次第に減っていく境目です。壁といってもいきなりなくならないのが他の扶養控除と違います。

ただし、勤務先の扶養手当は103万円の壁を超えると停止するところが多いのです。配偶者の扶養手当が月額1万~1万5000円とすると、年間で12万~18万円の収入減になります。税金より影響がはるかに大きいですね。103万円の壁は要注意です。

■社会保険の壁(※2.)

130万円の壁を超えると、勤務先条件に関わらず厚生年金と健康保険に加入します(40歳以上は介護保険料も負担)。税金と異なり、一定額まで収入を増やさないと、保険料を差し引くと130万円を下回る状態が続きます。アルバイト先によっては、106万円超で社会保険加入となる場合もあります(上表の注2.参照)。

106万円の壁は気付きにくい

まだ認知度が低いのが106万円の壁です。例えば大手飲食チェーン店で時給1000円の8時間フルタイムのパートだと、月に11日で8.8万円(年収106万円)です。あと1日、あるいはちょっとの残業や深夜割り増しがあれば社会保険加入の対象になってしまいます。また、税金の壁は年収で判断しますが、106万円の壁は、ある月にこの条件をすべて満たしたら原則として加入になります。

しかも、本年10月からは雇用期間の見込みが1年以上から2ヶ月超へ、また従業員数条件も今後101人以上、51人以上と順次拡大の予定です(※2.)。希望する職場が106万円の壁に該当するか、必ず調べておきましょう。

いくら稼げば損しないのか?

106万円の壁で試算します (東京都の場合。39歳以下で介護保険料負担なし)。

年収108万円の場合、

健康保険料:4330円

厚生年金保険料:8052円

計1万2382円、年間約15万円弱。差し引き93万円

年間で2万円壁を超えると15万円を保険料で差し引かれるということです。では、社会保険料を取られても106万円以上になる収入はいくらからか?

それは、約124万円以上です。

同様に、130万円の壁を超えたほうが、保険料控除後に130万円以上手元に残すには約152万円以上の収入が必要です(※3.)。

※:所得税、住民税は考慮しない

とはいえ、社会保険に加入することで将来の年金が増えますし、万一の際の障害厚生年金など保障が充実するメリットは見逃せません。けがや病気で就労不能な時は健康保険から傷病手当金が一定期間給付されるなど、生活の支えを確保できます。保険料負担をマイナス面だけでとらえず、今後の生活の全体像で理解する必要があります。

子どもの壁越えに目配りを

収入の壁は、子どものアルバイトでも留意が必要です。特に19歳から22歳は特定扶養親族の控除適用となり、配偶者や一般扶養親族より控除額が大きいのです。

特定扶養親族の控除額:所得税65(38)万円、住民税45(33)万円 ※カッコ内は一般扶養親族

学校を卒業または休学中か夜間部に通学中で、親の扶養に入りアルバイトしている場合、103万円と106万円の壁を超えると、

●本人:所得税負担が発生、社会保険料負担が発生(単月でも該当すれば加入)

●親:税控除停止で税負担増(段階的ではなく全額控除停止)、勤務先扶養手当の支給停止

これらが一度に発生します。親子とも影響が大きい割に、しっかり理解できておらず後から慌てる事例を見かけます。

103万円と106万円の壁を越えるのか越えないのか、配偶者だけでなく、親子でも方針を決めておく重要性がお分かりいただけたと思います。

出典

(※1.)国税庁「家族と税」

(※2.)日本年金機構「短時間労働者に対する健康保険・厚生年金保険の適用の拡大」

(※3.)全国健康保険協会「令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

執筆者:伊藤秀雄

CFP(R)認定者、ファイナンシャルプランナー技能士1級、第1種証券外務員、終活アドバイザー協会会員、相続アドバイザー。