所得の低い自営業者はインボイス制度でどうなる?

実際のところ、インボイス制度によってどのような影響があるのでしょうか。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

インボイス制度とは

令和5年10月1日から導入されるインボイス制度により、適格請求書発行事業者(適格請求書が発行できる事業者のこと)が発行した適格請求書(インボイスといわれる、売り手が買い手に対して正確な消費税の税率などを伝えるための請求書)がなければ、仕入れから消費税分について税額控除ができなくなります。

例えば、適格請求書発行事業者が発行した適格請求書を受け取り、本体100万円、消費税10万円、合計110万円の材料を仕入れて、その成果物を本体200万円、消費税20万円の合計220万円で売ったとします。

この場合、消費税分の税額控除により最終的に納める消費税は、売上時に受け取った20万円から仕入れ時に支払った10万円を差し引いた10万円となります。

しかし、取引相手が適格請求書発行事業者ではなく適格請求書を受け取れないと、消費税について税額控除が受けられず、20万円の消費税を納付することになって利益が減ります。

こうした影響があることで、多くの事業者がインボイス制度導入の令和5年10月1日をめどに、これから徐々に適格請求書発行事業者との取引を中心に行っていき、反対に適格請求書発行事業者として登録していない事業者との取引は少なくしていく可能性もあります。

インボイス制度は所得が低い自営業者の収入に大打撃

前述したインボイス制度の説明で多くの方が気づいていると思いますが、インボイス制度の導入は所得が低い自営業者にとっては大打撃です。

なぜなら、課税対象となる基準期間の売上高が1000万円以下の自営業者は、納税義務が免除される、いわゆる免税事業者だからです。免税事業者は、売り上げのなかに占める消費税について国に納めることが免除されており、所得の一部が本来納めなければならないはずの消費税によって構成されています。

適格請求書発行事業者となって適格請求書を発行するには、税務署に登録をしなければならないのですが、それは課税事業者になることを意味しています。

この場合、今までは所得が少ないことで納税を免除されていた消費税の申告が必要となり、結果的に収入が下がることになります。

インボイス導入後も免税事業者のままでいるは不利

適格請求書発行事業者となることは義務ではありません。取引先にも従来どおり10%の消費税を請求し、売り上げによっては免税事業者として営業することも可能です。

ただし、取引先としては消費税を請求されて支払っても、それを税額控除できなくなるため、他の事業者(適格請求書発行事業者)に切り替えられるか、その分、単価を下げるよう要望されることが多くなるでしょう。ビジネスにおいては、よほどの事情がないかぎり、自身にとって不利な相手と取引はしません。

そうなってしまうと、基本的に取引先に対して強気に出ることが難しいであろう自営業者は、適格請求書発行事業者として登録して課税事業者となるか、単価を下げて契約を続けることになる可能性は十分に考えられます。

適格請求書発行事業者となる負担

適格請求書発行事業者となると、単にこれまでの消費税分の利益がなくなるだけではありません。

課税事業者になって国に消費税を納めるということは、消費税の申告が必要になるということです。そのためには消費税についても帳簿をつけなければならなくなります。

この作業は一から自分で行おうとすると、これまで免税事業者であった知識や経験がない自営業者には相当な負担となります。

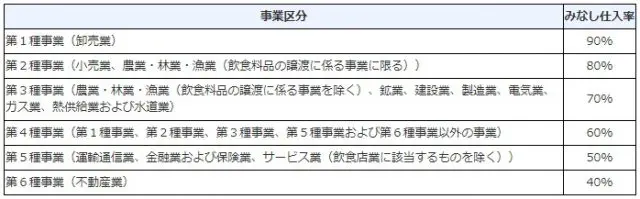

一応、納める消費税額については「消費税簡易課税制度選択届出書」を課税期間の初日の前日までに税務署へ提出することで、事業区分により定められた一定の税率で計算できる簡易課税という制度もあります。

図表1

出典 国税庁 No.6505 簡易課税制度

しかし、簡易課税制度を利用しても、今まで免除されていた消費税を納めることで実質的に収入が減少する点や、消費税の申告が必要となることに変わりはなく、自営業者にとって負担は確実に増えます。

インボイス制度導入をどう乗り切るか、早めの対策を

令和5年10月1日からインボイス制度が導入されることで、売り上げ1000万円以下の自営業者は消費税について、どう対応していくか判断を問われることになります。

今後は適格請求書発行事業者にならざるを得ず、利益が減って苦しい思いをして結果として廃業に至る、または免税事業者として続けることで取引先の数や売り上げに影響が出る、という自営業者が増えていくだろうと想定されます。

所得が低く、免税事業者として営業している自営業者の方は、インボイス制度について方針や今後の対応を考えていかなければならないタイミングといえるでしょう。

出典

国税庁 消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます

国税庁 No.6505 簡易課税制度

執筆者:柘植輝

行政書士