ことわざの登場アイテム。猫や金で消費税が還付などされる仕組みとは?

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

2つのアイテムから消費税の仕組みをおさらい

まず小判、つまり金(簡便的に純金を前提)について。金を国内にこっそりと持ち込んで(密輸して)、それを売却したらもうかると指摘されることがあります。もちろん犯罪です。

そして猫ですが、高価な品種の猫を展示販売イベントのために多数購入したことにした。1匹あたりの単価も全体数も大きく水増ししていた。こうした架空の仕入れを計上していたことが、今年・2022年1月に新聞報道されました。

いずれも、消費税に関する不正な行為です。手口をまねするようなことはもちろん論外ですが、こうしたことがなぜ消費税の不正につながるのか。消費税の基本的な仕組みをおさらいしてみましょう。

消費税は「付加価値税」の一種

「付加価値」という用語があります。例えば、税別1万円で仕入れたものを税別1万2000円で販売できれば、2000円の価値が上乗せ(付加)されたことになります。この付加価値に対して課税するのが付加価値税。日本の消費税も付加価値税の一種です。

では消費税は、一体誰が負担しているのか。実は付加価値が発生するごとに課税されていきながら、最終的には消費者が負担することになります。(以下、本記事では各商品は軽減税率の対象ではなく、消費税率10%を前提とします)

【図表1】をご覧ください(※)。

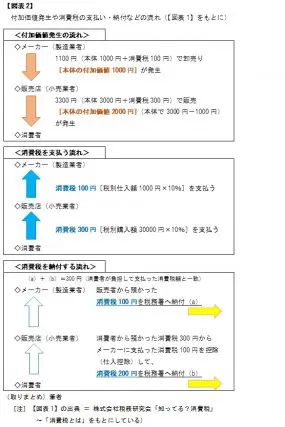

この商品に関するおカネや消費税などの流れは、【図表2】のとおりです。

消費税の負担者と納付者は、別

消費税を最終的に負担しているのは、消費者です。しかし、消費税を実際に税務署に納付するのは消費者ではありません。

先述の事例でいえば、メーカー(製造業者)は販売者(小売業者)に対して税別1000円で販売しているので、1000円の付加価値に対する消費税100円を納付します。また販売店は、1000円で仕入れて3000円で販売している(各税別)ので、差し引き2000円の付加価値に対する消費税200円を納付するわけです。

この事例で、もしもメーカーが原材料を業者から500円で仕入れていたら、原材料業者は500円の付加価値に対する消費税50円をメーカーから預かって税務署へ納付。メーカーは販売店から預かった消費税100円から原材料業者に支払った消費税50円を仕入控除した50円を納付します。

いずれにせよ、納付される消費税の総額300円は変わりません。消費税が「税込み表示」になると、消費者にとって税別表示よりも税額(の負担の重さ)を意識しづらくなるといわれます。そうはいっても、最終的に負担しているのが消費者であることは変わりません。

まとめ

冒頭の話に戻りましょう。まず、金の密輸ですが、金地金などを国内に持ち込む場合、総額が20万円を超えると申告ならびに消費税の納税が必要です。一方、金地金を海外で購入する場合、消費税(付加価値税)や手数料が日本の消費税よりも安くつく(あるいはかからない)ケースも珍しくありません。

金地金などを国内で売却する場合、金の税別価格に消費税が上乗せされます。例えば1グラム当たり税別価格6700円ならば、実際に支払われるのは7370円。不正な手段で持ち込んだ金を売却すると、海外での入手価格との差額とは別に、少なくとも消費税10%分が丸々もうけになってしまうわけです。

また、商売の基本は「安く仕入れて、高く売る」ですが、「高く仕入れたのに、安い価格でしか売れなかった」ことだってありえます。例えば、税込み1万6500円(うち消費税1500円)で仕入れたのに、実際に販売したのが同1万2100円(うち消費税1100円)だったケース。

この場合、仕入控除すると消費税400円が「払いすぎ」の状態となっているので、その分を返してもらうこと(還付手続き)ができます。

猫の仕入れを不正利用したケースでは、販売イベントなどで業者が得た収入に含まれる消費税よりも、高級な品種の猫を多数仕入れた際に支払った消費税のほうがはるかに多額だったことにした。払いすぎのようになった消費税の還付を受けたり、受けようとしようとした。これが事件のあらましです。

決してポジティブな意味合いではない「猫に小判」のことわざ。そこに登場するアイテムを悪用するような行為は、もちろん論外です。とはいえ今回は、猫と金にまつわるエピソードが消費税の仕組みをおさらいするきっかけにはなってくれたようです。

出典

(※)株式会社税務研究会「知ってる?消費税」~「消費税とは」

執筆者:上野慎一

AFP認定者,宅地建物取引士