マイクロ法人って何? 税制上のメリットや設立するデメリットについて解説

本記事ではマイクロ法人を設立する場合の税制上のメリットや設立上のデメリットなどを解説します。

2級ファイナンシャルプランニング技能士

マイクロ法人とは?

マイクロ法人とは従業員を雇わずに事業を行っていく経営形態のことを指します。いわゆるプライベートカンパニーのようなものです。一般的には、2006年に施行された会社法により、従来よりも会社設立の要件が緩やかになったことで増え始めたといわれています。

マイクロ法人として活動する場合には、株式会社の他に合同会社を設立するケースもあります。

マイクロ法人を設立するメリット

マイクロ法人を設立する大きなメリットは、節税できる可能性がある点です。

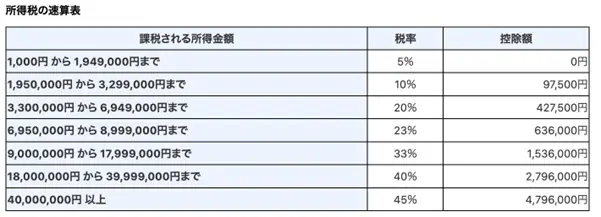

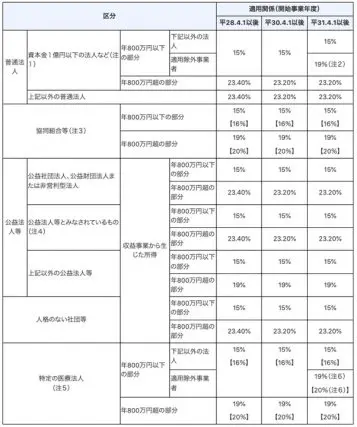

個人の所得税は図表1のように、所得が増えるほど課税額が大きくなる累進課税の制度になっています。一方、法人税は図表2のように、売り上げや法人の形態によって異なるものの、おおよそ20%前後の税率となっています。そのため、売り上げが大きくなるほど、法人を設立し、法人税を納めた方が納税額は安くなる可能性があるといえるでしょう。

図表1

出典:国税庁 No.2260所得税の税率

図表2

出典:国税庁 No.5759法人税の税率

「青色申告欠損金の繰越控除」が受けられるのも特徴です。青色申告をした場合に赤字を繰り越せる繰越控除の仕組みが、個人事業主は「3年」であるのに対して法人は「10年」となっているため、より長く控除の恩恵を受けられます。

また、親族に支払った役員報酬や給料は、一定の範囲内であれば損金として経費に計上できます。個人事業主の場合は、家族に給与を支払ったとしても経費にはなりません。図表1のように日本の所得税制度は累進課税の仕組みになっているため、所得が大きい場合は複数に分けることによって所得分散することができます。

社会保険料が安くなる可能性があるのもメリットの1つです。社会保険料として支払う金額は、給与額が多いほど高くなるため、自身の役員報酬を安く設定すれば、支払う保険料が安くなることもあります。

その他のメリットとしては、個人事業主よりも法人として取引をした方が、一般的には信用度が高いという点が挙げられます。

マイクロ法人を設立するデメリット

マイクロ法人を設立した場合のデメリットは、税務申告の手間が増えるという点です。確定申告の際に提出する書類も増える上、経費の処理方法などについても専門的な知識が必要になります。

また、事業が赤字でも法人住民税の支払いは毎年しなければなりません。法人住民税には均等割と法人税割の部分があり、最低限7万円の支払いが必要です。

マイクロ法人と個人事業主を両立する場合の注意点

マイクロ法人を設立するとともに、個人事業主としての事業も並行して行うケースがあります。この場合、マイクロ法人の役員報酬を最低限にすることで、社会保険料の負担を抑えつつ、個人事業主と法人の両方で、各種控除や経費計上などの節税効果を得ることもできます。

ただし、その場合はマイクロ法人と個人事業主が明確な別事業であることが必要です。一般的に、単なる節税目的で設立された法人を使って所得分散を図ろうとすると、税務調査により否認されるおそれがあります。

また、法人の役員報酬を高く設定しすぎると節税効果があまり期待できなくなるため、マイクロ法人と個人事業主を両立する場合には専門家の判断を仰ぐのが賢明です。

出典

法務省 会社法の施行に伴う会社登記についてのQ&A

国税庁 No.2260所得税の税率

国税庁 No.5759法人税の税率

国税庁 No.2070青色申告制度

国税庁 No.5762青色申告書を提出した事業年度の欠損金の繰越控除

国税庁 No.2075青色事業専従者給与と事業専従者控除

国税庁 法人税法上の損金と所得税法上の必要経費の範囲とその異同及び問題点-同族会社と個人事業者を中心として-

協会けんぽ 令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

総務省 法人住民税・法人事業税

執筆者:荒木和音

2級ファイナンシャルプランニング技能士