【意外と影響があるかも】2023年10月から始まる「インボイス制度」とは?

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

「インボイス制度」とは

インボイス制度とは何なのか。国税庁のホームページには特集コーナーが開設されていて、そのトップページには次のような記載があります(※)。

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始されます。適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、登録申請書を提出し、登録を受ける必要があります。

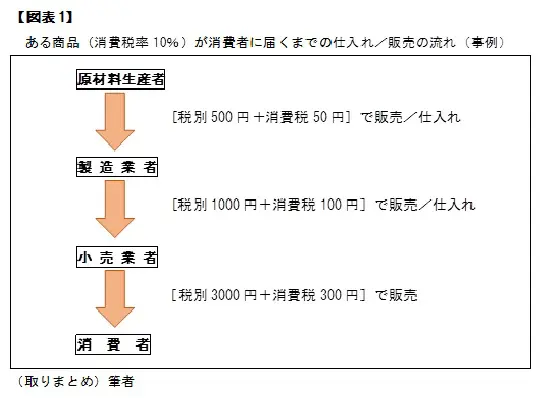

ここで、消費税の仕入税額控除のことを簡単におさらいしておきましょう。【図表1】をご覧ください。

【図表1】で1つ例示すると、小売業者は1000円で仕入れた商品を3000円で消費者に販売したので、差し引き2000円(各税別)に対する消費税200円を税務署に納付します。

その申告は[消費者から預かった300円から、仕入れ時に製造業者へ支払った100円を差し引くので200円]となります。このように差し引く分が消費税の仕入税額控除です。

インボイスは「適格請求書」

先述の国税庁の記載のように、インボイスとは「適格請求書」。2023年10月から、消費税の仕入税額控除をするにはインボイスが必要となります。インボイスを発行できるのは「適格請求書発行事業者」に限られ、そうなるためには登録が必要となるのです。

何だ、登録するだけの手間じゃないか。そう思われるかもしれません。しかし、この登録をすると消費税の納税義務が発生します。

年間課税売上高1000万円以下の事業者は、消費税の納税が免除されています。クライアントから受け取る代金等に消費税が含まれていても、その預かった消費税分を納税しなくてもよい状態。こうした「益税」の者でも、登録後は消費税納税が必要となります。

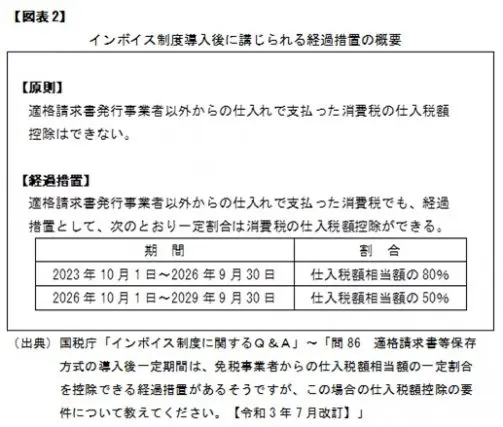

では、登録をしなかったらどうなるのか。クライアントは支払った(預けた)消費税を仕入税額控除できなくなります。【図表2】のような経過措置はあるものの、トータルで消費税納税の負担額が増えます。

クライアントは、その分だけ取引価格の値下げを要求してくるかもしれません。あるいは、「適格請求書発行事業者登録をしているところに取引先を変更するよ」と切られることだってありえます。登録をしないデメリットは大きそうです。

登録は本質的には、消費税の益税がなくなることです。しかし、そうした益税額も前提にして取引価格が設定されているケースがまったくないといい切れるでしょうか。

「個人」には、影響はないの?

こうした「事業者」は法人に限らず、個人事業主も含まれます。そして個人事業主は、単身で仕事をしている職人さんやいろいろなフリーランスの方だけではありません。

2021年4月に改正・施行された「高年齢者雇用安定法」で、従来の65歳までの雇用確保義務に加えて、70歳までの就業確保措置の努力義務が定められました。65歳以降の働き方については、雇用ではなく業務委託とする選択肢も一定条件のもとで用意されています。

業務委託は各種社会保険料負担がないなど低コストなので、「65歳以降は業務委託で働いてください」という企業も少なくないでしょう。この業務委託料は、給与や賞与と違って消費税の対象です。所得税等の申告納税は、個人事業主としてすることになります。

また、働き方改革の一環で会社が認める動きの広がっている社員の副業。副業の仕事も、個人事業主として業務委託の形態となっているケースは少なくないでしょう。

先述のように、個人事業主も適格請求書発行事業者の登録をすれば2023年10月から「益税」がなくなり、消費税納税の負担と手間が増えます。

登録をしない場合、これまでと同じ業務委託料を支払ってくれる“太っ腹”な会社やクライアントがあるかもしれません。しかし、処遇の切り下げ等だって十分ありえるのです。

まとめ

このようにインボイス制度は、一般的に思い浮かぶ個人事業主やフリーランスの方々のみならず、サラリーマンの老後時期や副業にも少なくない影響が想起されます。

適格請求書発行事業者の登録は、2023年3月31日が期限。これを過ぎると同年10月1日からすぐには適格請求書を発行することができなくなるなど、いろいろと面倒になります。思い当たる方は、早めの状況確認とフォローが必要です。

出典

(※)国税庁「特集 インボイス制度」

執筆者:上野慎一

AFP認定者,宅地建物取引士