寄附金控除には所得控除と税額控除がある! どちらを選ぶ方がいい?

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント

人事部門で給与・社会保険、採用、労務、制度設計を担当、現在は人材会社のコンサルトとして様々な方のキャリア支援を行う。キャリア構築とファイナンシャル・プランの関係性を大切にしている。

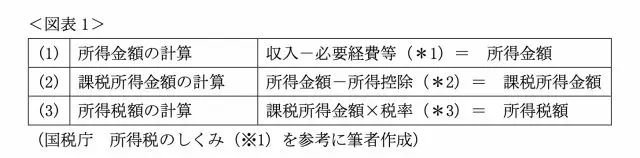

所得税の計算の流れ

まず、所得税の計算の仕組みについて確認をしておきます。所得税の計算は、大まかに以下の3ステップで計算します。

(*1)会社員の場合には、給与等の収入金額に応じて決められた必要経費に相当する額(給与所得控除額)

(*2)配偶者控除、扶養控除、社会保険料控除、生命保険料控除、医療費控除など全15種

(*3)所得が多くなるに従って段階的に高くなる超過累進税率を採用

所得控除と税額控除

次に、所得控除と税額控除の違いについて説明します。

【所得控除(寄附金控除)】

所得控除は、上記<図表1>の(2)のステップで控除するタイプのものです。課税所得が少なくなるので、間接的に所得税額を少なくする効果が生じます。寄附金控除額は、次の算式で計算します。

その年中に支出した寄付金の額の合計額 - 2000円 = 寄附金控除額

(寄付金の額の合計額は所得金額の40%相当額が限度)

【税額控除(寄附金特別控除)】

上記<図表1>の(3)のステップで算出した所得税額から直接控除する方法です。寄附金特別控除の額は次の算式で計算します。

(その年中に支出した寄付金の額の合計額 - 2000円)× 40% = 寄附金特別控除額

注1:政党等寄附金特別控除の場合は30%

注2:寄付金の額の合計額は原則として所得金額の40%相当額が限度

注3:特別控除額はその年分の所得税額の25%相当額が限度

寄付先による違い

個人が「特定寄附金」を支出したときは、所得金額から寄附金控除として差し引かれます。

また、政党もしくは政治資金団体に対する寄付金、認定NPO法人や公益社団法人等に対する寄付金のうち、一定のものについては、「所得控除(寄附金控除)」の適用を受けるか、「税額控除(寄附金特別控除)」の適用を受けるかどちらか有利な方を選ぶことができます。

【特定寄附金】

次のいずれかに当てはまるものを特定寄附金といいます。

(1)国、地方公共団体に対する寄付金

(2)公益社団法人、公益財団法人ほか公益を目的とする事業を行う法人、または団体に対する寄付金のうち財務大臣が指定したもの

(3)特定公益増進法人への寄付

(4)特定公益信託への支出

(5)政治活動に関する寄付金のうち一定のもの

(6)認定特定非営利法人等(いわゆる認定NPO法人等)に対する寄付金のうち、一定のもの

(7)特定新規中小会社により発行される特定新規株式を、払い込みにより取得した場合の特定新規株式の取得に要した金額のうち、一定の金額

【政党等に対する寄付金】

政党、または政治資金団体に対する政治活動に関する寄付金で一定のもの

【認定NPO法人に対する寄付金】

所轄庁(都道府県知事または指定都市の長)の認定(もしくは特例認定)を受けた認定NPO法人(もしくは特例認定NPO法人)への寄付金

一覧は内閣府NPO法人ホームページ(※2)で確認できます。

【公益社団法人等に対する寄付】

特定寄附金のうち、以下のものをいいます。

(1)次に挙げる法人に対する寄付金

イ 公益社団法人および公益財団法人

ロ 私立学校法第3条に規定する学校法人、および同法64条第4項の規定により設立された法人

ハ 社会福祉法人

ニ 更生保護法人

(2)次に挙げる法人に対する寄付金のなかで、学生等の修学の支援をするため、その事業に充てられるということが確実であるもの

イ 国立大学法人

ロ 公立大学法人

ハ 独立行政法人国立高等専門学校機構、および独立行政法人日本学生支援機構

(3)次に挙げる法人に対する寄付金のうち、学生または不安定な雇用状態にある研究者に対し、これらの人が実施する研究への助成、もしくは研究者としての能力を向上させるための事業に充てられるということが確実であるもの

イ 国立大学法人および大学共同利用機関法人

ロ 公立大学法人

ハ 独立行政法人国立高等専門学校機構

まとめ

「所得控除(寄附金控除)」と「税額控除(寄附金特別控除)」のどちらかを選べる場合、どちらを選択するのが有利になるのでしょうか?

判断する方法としては、所得税率に着目します。所得税率が40%未満の方の場合は「税額控除(寄附金特別控除)」のほうが有利です。なお、いずれの場合でも確定申告は必要です。

出典

(※1)国税庁 所得税のしくみ

(※2)内閣府 NPOホームページ

国税庁 タックスアンサー(よくある税の質問)より No.1150 一定の寄附金を支払ったとき(寄附金控除)

国税庁 タックスアンサー(よくある税の質問)より No.1260 政党等寄附金特別控除制度

国税庁 タックスアンサー(よくある税の質問)より No.1263 認定NPO法人に寄附をしたとき

国税庁 タックスアンサー(よくある税の質問)より No.1266 公益社団法人等に寄附をしたとき

執筆者:仁木康尋

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント