医療費が10万円を超えなくても受けられる医療費控除の特例とは?【セルフメディケーション税制】

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント

人事部門で給与・社会保険、採用、労務、制度設計を担当、現在は人材会社のコンサルトとして様々な方のキャリア支援を行う。キャリア構築とファイナンシャル・プランの関係性を大切にしている。

医療費控除

まず、医療費控除について確認しましょう。

医療費控除は、15種類ある所得控除の1つです。本人が支払った医療費(生計を一にする配偶者やその他親族の分も対象です)の額が一定の額を超える場合に、所得控除が受けられます。

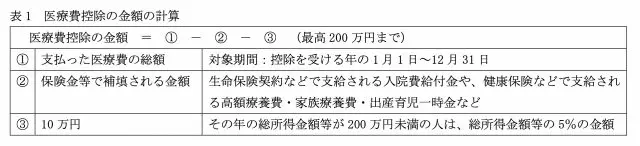

【医療費控除の計算の仕方】

その年に実際に負担した医療費(支払った医療費の合計から保険金等で補てんされた場合にはその金額を引く)から10万円を引いて、所得控除となる医療費控除の額を算出します。

図表1 医療費控除の金額の計算

【医療費控除の対象となる費用】

代表的なものは以下のとおりです。

・医師または歯科医師による診療または治療費用

・治療または療養に必要な医薬品の購入の対価

・治療のための義手、義足、松葉づえなどの購入費用

・入院時の食事代や居住費

・通院や入院のための交通費

詳しくは、国税庁ホームページ(※1)で確認できます。

セルフメディケーション税制

本人または生計を一にする配偶者、そしてその他の親族の医薬品などを購入した場合に受けることができる、医療費控除の特例です。

ただし、通常の医療費控除を受けるか、特例としてのセルフメディケーション税制の適用を受けるか、どちらかの選択制となります。

【適用を受けられる方】

所得税法の居住者に該当する方で、セルフメディケーション税制の適用を受けようとする年に、健康の保持増進および疾病の予防のために、以下のような取り組みをしている方が対象になります。

1.保険者(健康保険組合、市区町村国民健康保険等)が実施する健康診査

(例)人間ドック、各種健診等

2.市区町村が健康増進事業として行う健康診査

(例)生活保護受給者等を対象とする健康診査

3.予防接種

(例)定期接種、インフルエンザワクチンの予防接種

4.勤務先で実施する定期健康診断

5.特定健康診査(いわゆるメタボ検診)、特定保健指導

6.市町村が健康増進事業として実施するがん検診

【対象となる医薬品の範囲】

医師によって処方される医薬品(医療用医薬品)以外にも、ドラッグストアで購入するものも対象になる場合があります。

具体的には要指導医薬品および一般用医薬品のうち、医療用から転用された医薬品(スイッチOTC医薬品)で、かぜ薬、胃腸薬、鼻炎用内服薬、水虫・たむし用薬 、肩こり・腰痛・関節痛の貼付薬なども対象になる可能性があります。

また、令和4年1月1日から、スイッチOTC医薬品以外にも対象となる商品が追加されていますので、対象範囲が広がっています。対象商品は厚生労働省ホームページ(※2)で確認できます。

なお、購入時のレシートでも確認ができます。対象商品には★印などが付されています。

【医療費控除額】

実際に支払った特定一般用医薬品等購入費の合計額(保険金などで補てんされる部分を除きます)から、1万2000円を差し引いた金額(最高8万8000円)です。

図表2 医療費控除の金額の計算

まとめ

前述のとおり、「医療費控除」と「セルフメディケーション税制」のどちらかを選択することになります。いずれも所得控除となりますので、医療費控除の適用を受ける方は、それぞれの所得控除額を計算して、金額が大きくなる方を選択するとよいでしょう。

また、年間の医療費が10万を超えない場合でも、年間の薬代が1万2000円を超える場合にはセルフメディケーション税制が使えることがあります。薬局のレシートは捨てずに保管をしておきましょう。

出典

(※1)国税庁 タックスアンサー(よくある税の質問)より No.1122 医療費控除の対象となる医療費

(※2)厚生労働省 セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について

国税庁 タックスアンサー(よくある税の質問)より No.1120 医療費を支払ったとき(医療費控除)

国税庁 タックスアンサー(よくある税の質問)より No.1129 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】

国税庁 タックスアンサー(よくある税の質問)より No.1131 セルフメディケーション税制と通常の医療費控除との選択適用

厚生労働省 セルフメディケーション(自主服薬)推進のためのスイッチOTC薬控除(医療費控除の特例)の創設

執筆者:仁木康尋

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント