【始まりも“ひっそりと”だった】株式などの配当や売却に関する税金の「いいとこ取り」制度。どうなる? いつから?

税金に関わるこうした民間のビジネスではなく、納税制度そのものにだって短期間でなくなってしまうケースがあります。

ある「いいとこ取り」制度もそんな方向となりました。どうなるのか、いつからなのか、おさらいしておきましょう。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

「いいとこ取り」制度の中身とは

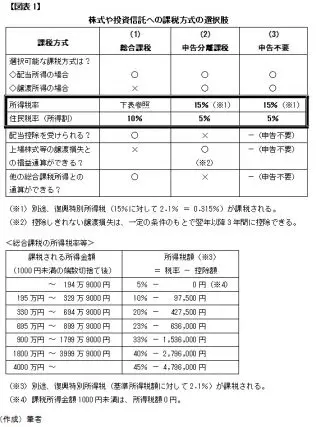

株式の配当金や投資信託の普通分配金、また株式や投資信託を売却したときの利益に対して源泉徴収ありの場合、税率は所得税等(国税)[15.315%](復興特別所得税0.315%を含む)、住民税(地方税)は[5%]です。源泉徴収ありの特定口座ならばこれで課税が完了したことになり、確定申告は不要です。

この申告不要制度に加えて、株式の配当金など「配当所得」では総合課税と申告分離課税の計3つの方式。株式などの売却益「譲渡所得」は申告分離課税の計2つの方式。納税者は、それぞれの中から選択することができます。

どの方式にすれば税負担が軽いのか。それが判断基準になるでしょう。ところが、方式によって所得税等(国税)と住民税(地方税)のかかり方が違います。

【図表1】をご覧ください。

配当所得の場合、(1)総合課税では課税所得金額によって所得税率が変わります。配当所得を加算しても課税所得金額が低い場合、(2)申告分離課税や(3)申告不要制度の15%(所得税率のみ)よりも低い税率となり、配当控除も受けられるため、所得税等の額が(2)(3)よりも低くなる可能性があります。

一方、住民税率は(2)(3)ならば5%で済むのに、(1)では10%に倍増です。住民税が増えると国民健康保険料等の負担も増額します。トータルでどちらがトクなのか、悩ましいところです。

しかし解決は簡単です。所得税等だけを確定申告して、住民税は源泉徴収のまま申告不要にする。つまり課税方式の「いいとこ取り」をすればよいのです。このやり方は、2017年4月から制度として明確化(明文化)されていて、住民税を申告不要にする手続きも簡単にできるようになっています。

「いいとこ取り」制度は、どうなる?

このような「いいとこ取り」制度ですが、毎年年末に閣議決定されて翌年度の法改正のベースとなる「税制改正の大綱」で、次のように言及されています。

一 個人所得税 6 その他 (地方税)

(9)上場株式等に係る配当所得等について、市町村が納税義務者の意思等を勘案し、所得税と異なる課税方式により個人住民税を課することができることを明確化する。(※1)

六 納税環境整備 5 その他 (地方税)

(1)上場株式等に係る配当所得等に係る課税方式

① 個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の課税方式を所得税と一致させることとする。(以下省略) (※2)

この改正(課税方式の一致)が実際に適用されるのは、所得税が2023年分(2024年1月以降に確定申告する分)から。住民税は2024度年分(2023年分所得額等によって決定される分)から。「いいとこ取り」による確定申告、あと1回だけはできるわけです。

まとめ

この制度、ある時点で「明確化」されたということは、それ以前にも申し出等があれば個別に認められるケースがあったのでしょう。せっかく明確化されて日の目を見るようになったのに、それからわずか6年(確定申告6回)で廃止されることには、朝令暮改のイメージすら付きまといます。

先述の税制改正の大綱の中での取り扱いを、見比べてください。明確化(いわば正式デビュー)時は、登場ジャンルもダイレクトに「個人所得税」で、課税方式を納税者の意思で選択できるようになるといったポジティブさが感じられます。

ところが、改正(=廃止。いわば引退)時は、「納税環境整備」という木で鼻をくくったようなジャンルに紛れ込んで言及されています。

長い下積み時代を経てようやく表舞台にデビューした個性派俳優。少々アクが強いところもあったためか、あっという間に引退を余儀なくされた。そんな姿に重ねたくもなってしまいます。この引退を惜しむのは、ごく少数の人たちだけなのでしょうか。

出典

(※1)「平成29年度税制改正の大綱」(本件関連は25ページを参照)

(※2)「令和4年度税制改正の大綱」(本件関連は76ページから77ページを参照)

執筆者:上野慎一

AFP認定者,宅地建物取引士