会社員が定年までに支払う税金の総額は? 直接税と間接税の違いも確認しよう!

そこで、ここでは主に会社員の所得税と住民税を例に、定年までどのくらい税金を払っているのか確認していきます。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

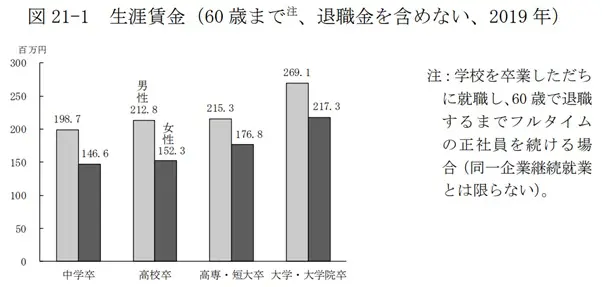

大卒会社員の生涯収入はどれくらい?

所得税などの税金は収入によって納税額が異なりますが、同じ会社員でも勤務先の規模や学歴の違いなどで収入の総額に差が出てきます。そこで、まずは会社員が生涯で得られる収入がどれくらいになるのか、統計を基に確認します。

独立行政法人労働政策研究・研究機構の「ユースフル労働統計2021」によると、大学卒業後に就職し、フルタイムで定年(60歳)まで働いて得られる生涯賃金は男性で約2億7000万円、女性で約2億1800万円となっています(いずれも退職金は含めず)。

図表1

出典:独立行政法人労働政策研究・研修機構 ユースフル労働統計2021 ―労働統計加工指標集―」

では、定年までに支払う所得税と住民税は一体いくらなのでしょうか。次の項で確認してみましょう。

定年までに支払う所得税と住民税

私たちが支払っている税金にはさまざまな種類があり、例えば消費税は日々の買い物のときに身近に感じると思いますが、普段は意識しにくいものもあります。

税金のなかでも、所得税と住民税については収入によって納税額が決まります。会社員であれば、どちらも一般的には給与から天引きされるため、毎月の給与明細でそれぞれの金額を確認できます。給与明細や源泉徴収票などを保管しておけば、定年までにどれくらいの所得税と住民税を支払ってきたか把握することは可能ですが、そのような人は少数派ではないでしょうか。

ここでは、前述した大卒会社員男性の定年(60歳)までの収入総額となる約2億7000万円に対して、支払う所得税と住民税を簡易的に計算してみます。

※収入総額を22~60歳までの38年間で均等に割り、1年当たりの給与収入を約710万円と設定。給与以外の収入はなく、扶養家族なども考慮しないものと仮定します。

所得税の計算

所得税は、課税所得金額によって税率が変わる累進課税となっています。そのため、年間の給与収入を基にして計算すると、実際の所得税額とは乖離(かいり)する可能性がありますが、ここではあくまで目安として所得税の総額を求めてみます。

また、課税所得の計算に当たっては社会保険料も考慮する必要がありますが、その料率は15%とします。

課税所得 = 給与収入 - 給与所得控除額 - 基礎控除 - 社会保険料

(374万円)(710万円) (181万円) (48万円) (107万円)

上記の計算式から年間710万円の給与収入の場合、課税所得は374万円となり、所得税額は国税庁ホームページの「所得税の速算表」から以下のように求められます。

所得税額 = 課税所得 × 税率 - 控除額

(32万500円)(374万円)(20%) (42万7500円)

1年当たり32万500円の所得税を38年間支払った場合、総額は以下になります。

32万500円×38年間=1217万9000円

住民税の計算

所得税と同様に、おおまかな目安となる住民税(市町村民税+道府県民税)の総額を計算してみます。住民税の課税所得の計算では、基礎控除が所得税と異なります。

課税所得 = 給与収入 - 給与所得控除額 - 基礎控除 - 社会保険料

(379万円) (710万円) (181万円) (43万円) (107万円)

住民税は「所得割額」と「均等割額」の合計額で計算されます。所得割額の計算で使用する税率は10%(市町村民税6%+道府県民税4%が基本です。ただし自治体によって配分に違いなどあり)となります。また、税額控除(調整控除)の計算方法については、ここでは割愛します。

所得割額 = 課税所得 × 税率 - 税額控除(調整控除)

(37万6500円)(379万円)(10%) (2500円)

均等割額は通常5000円(市町村民税3500円、道府県民税1500円)とされていますが、自治体によって異なる場合もあります(ここでは5000円で計算)。

住民税額 = 所得割額 + 均等割額

(38万1500円)(37万6500円)(5000円)

1年当たり38万1500円の住民税を38年間支払った場合、総額は以下になります。

38万1500円×38年間=1449万7000円

以上から、大卒会社員男性が定年までに支払う所得税・住民税の総額の目安は、約2668万円となることが分かります。

その他の税金

ここまで計算した所得税と住民税のほかにも、不動産を所有している人にかかる固定資産税、車の所有にかかる自動車税種別割やガソリン税、お酒やたばこといった嗜好(しこう)品にかかる税金などもあります。また、相続税や贈与税といったものは財産がある人にはかかる可能性のある税金です。

消費税はほとんどの人にかかりますが、消費する金額によって支払う税額は異なるため、こうした税金に生涯でどのくらい支払っているかは一概に計算することはできません。

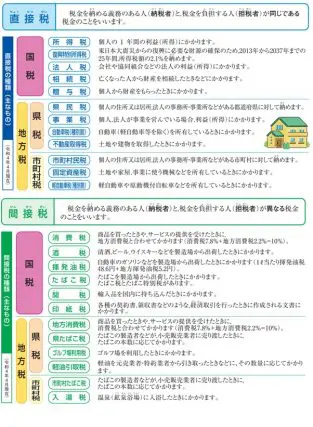

直接税と間接税

生涯に払う税金の総額は人それぞれで大きく異なり、それらをすべて把握するのは難しいですが、どのような税金があるかを意識することは大切です。直接税と間接税は、どのような税金の種類があるのか、図表2で確認しておきましょう。

図表2

出典:国税庁 中学生用 「ハロー・タックス」(令和4年度版) 税金の種類と仕組み

まとめ

税金は所得税や住民税、消費税のように自身で負担している金額が分かりやすいものがある一方で、酒税やガソリン税など負担がみえにくいものもあります。

私たちはどういった税金を支払い、その税金がどのように使われているのか、普段から考えることも大切でしょう。

出典

独立行政法人労働政策研究・研修機構 ユースフル労働統計2021 ―労働統計加工指標集―

国税庁 No.2260 所得税の税率

国税庁 中学生用「ハロー・タックス」(令和4年度版)

執筆者:小山英斗

CFP(日本FP協会認定会員)