確定申告は何歳からする必要がある? 未成年でも行うケースとは?

1級ファイナンシャルプランニング技能士(国家資格)CFP(R) MBA(経営学修士)

三菱UFJモルガン・スタンレー証券とオーストラリア・ニュージーランド銀行の勤務経験を生かし、お金の教室「FP君」を運営。

「お金のルールは学校では学べない」ということを危惧し、家庭で学べる金融教育サービスを展開。お金が理由で不幸になる人をなくすことを目指している。

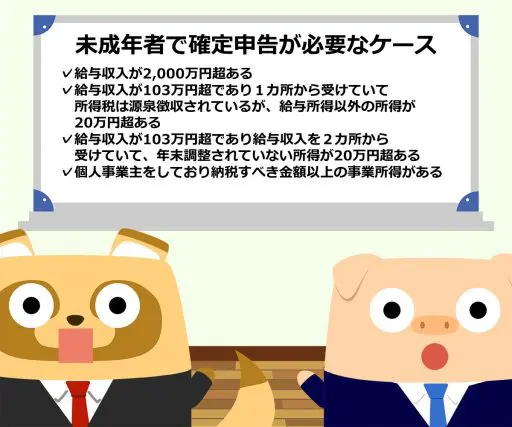

未成年者で確定申告が必要なケース

一般的に、未成年者で確定申告が必要となるのは、下記の条件に該当する方です。

●年間の給与収入が2000万円を超える

●1ヶ所から給与を受けていて所得税は源泉徴収されているが、給与以外の所得の合計が20万円を超える

●2ヶ所から給与を受けていて、年末調整されていない給与収入と給与以外の所得の合計が20万円を超える

●個人事業主であり、納税すべき金額以上の事業所得がある

それぞれについて具体的にどのようなケースが考えられるか、以下で解説していきます。

年間の給与収入が2000万円を超える

中学校を卒業した後の年度から、法令上は会社で働くことができます。よって、会社は義務教育終了後の年齢の方であれば、未成年でも雇えます。例えば、昼は会社で勤務し、夜は定時制の高校に通うというスタイルをとっている方もいます。

また海外では、年齢を問わずスキルが高い方に高額な報酬を支払うのは珍しいことではなく、日本でも同じようなケースがあってもおかしくはありません。

例えば、高度なプログラミング技術をもつ高校生を会社が雇用し、年俸で2000万円超の金額を支払った場合は、この高校生には確定申告の義務が生じます。このように年間に支払われる給与等の金額が2000万円を超える場合、会社の年末調整の対象にはならないため、個人で確定申告を行う必要があります。

1ヶ所から給与を受けていて所得税は源泉徴収されているが、給与以外の所得の合計が20万円を超える

所得税の納税が必要となるのは、給与収入が年103万円を超える方です。所得税の納税義務がある場合、基本的に会社が給与の支給時に源泉徴収を行いますので、確定申告の必要はありません。

しかし、給与以外の所得が合計で20万円を超える場合は、確定申告が必要となります。給与以外の所得とは、例えばインターネット販売などのスモールビジネスで稼いだ雑所得などが該当します。

2ヶ所から給与を受けていて、年末調整されていない給与収入と給与以外の所得の合計が20万円を超える

2つの勤務先でアルバイトを掛け持ちしている方は、確定申告の必要が生じる可能性があります。例えば、片方のアルバイト先では源泉徴収および年末調整がされているものの、もう片方では給与が一定金額以下であるため、所得税が源泉徴収されていないというケースはよくあります。

この場合、源泉徴収されていない方のアルバイト先の給与収入と、各所得金額の合計が20万円を超えたときは確定申告が必要になります。

個人事業主であり、納税すべき金額以上の事業所得がある

未成年でも個人事業主になることはできます。最近ではインターネットで物販を行うこともできますし、YouTubeなど動画配信サイトで広告収入を得たり、ゲームを作って売ったりすることもできます。また、子役をはじめ、芸能活動をしている方のなかには、個人事業主としてプロダクションと業務委託契約を結んでいるケースもあるでしょう。

個人事業主として得た事業収入からは必要経費を引くことができますが、所得控除を差し引いても納税の対象となる所得が発生した際には、確定申告を行う必要があります。

まとめ

日本では給与収入が一般的であり、確定申告が身近でない方は多いと思います。事業収入や雑収入により、一定の金額以上を稼いだ場合の確定申告の義務は、成人であっても見落としてしまっていることがあります。

日本では中学校を卒業した後の年度から、会社で働くことができます。つまり、確定申告は中学校を卒業した年齢以上の方が、一定程度の所得を得た場合に行う必要があります。未成年者が、知らず知らずのうちに納税を怠っていることにならないように、親や周囲の方がしっかりとフォローをすることが大切です。

出典

国税庁 確定申告が必要な方

e-Gov法令検索 労働基準法(昭和二十二年法律第四十九号)

執筆者:遠藤功二

1級ファイナンシャルプランニング技能士(国家資格)CFP(R) MBA(経営学修士)