配偶者控除について「見直したほうがよい」61.1% 「103万円以内」に収入を抑える主婦・主夫が多数?

特に夫の納税額を減らせるということで、収入を103万円以下に抑えている主婦も多いため、女性の社会進出を阻んでいるという声もあります。この配偶者控除について、主婦・主夫はどのように捉えているのでしょうか。調査結果を踏まえながら解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

主婦・主夫の6割以上が配偶者控除を改正してほしいと考えている

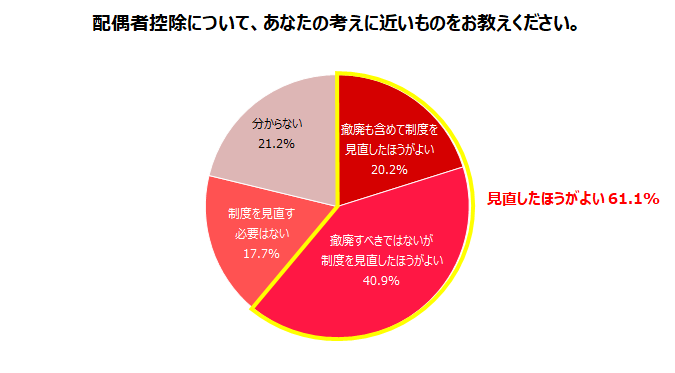

主婦・主夫を対象とした求人サイト「しゅふJOB」を運営する株式会社ビースタイル メディアが登録者655人を対象に行った無記名式アンケート調査によると、回答者の61.1%が配偶者控除について「撤廃も含めて制度を見直したほうがよい(20.2%)」、「撤廃すべきではないが制度を見直したほうがよい(40.9%)」と回答しました。

図表1

出典 配偶者控除をテーマにしたアンケート調査(しゅふJOB調べ)より引用

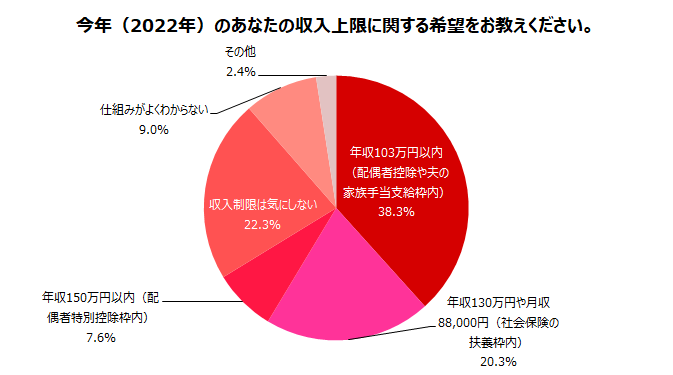

一方、回答者に2022年の収入上限について尋ねたところ、「103万円以内」と答えた割合が最も多く38.3%、「130万円以内(社会保険の扶養の範囲内)」が20.3%、「150万円以内(配偶者特別控除の範囲内)」が7.6%で、上限を気にしていない割合は22.3%にとどまっています。

図表2

出典 配偶者控除をテーマにしたアンケート調査(しゅふJOB調べ)より引用

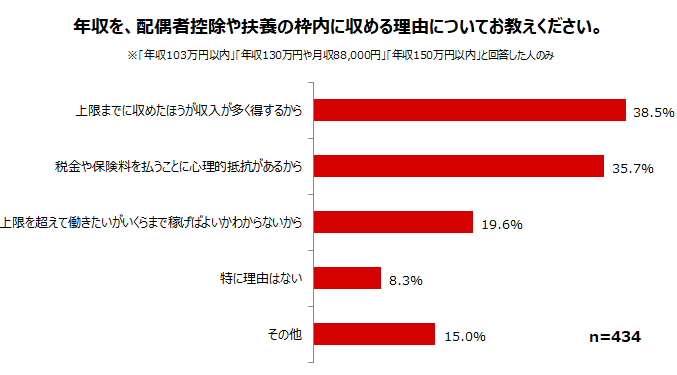

年収の収入上限を「103万円以内」「130万円以内」「150万円以内」と回答した人に理由を尋ねたところ、38.5%が「上限までに収めたほうが収入が多く得するから」、35.7%が「税金や保険料を払うことに心理的抵抗があるから」と答えています。

この結果から、配偶者控除の制度の改正は必要だと考える人が多い一方で、手取り収入が減ることや税金・社会保険料の負担が増えることを懸念して、仕事量を調整している人が多いことがうかがえます。

図表3

出典 配偶者控除をテーマにしたアンケート調査(しゅふJOB調べ)より引用

主婦(主夫)が直面する「働き損」の問題

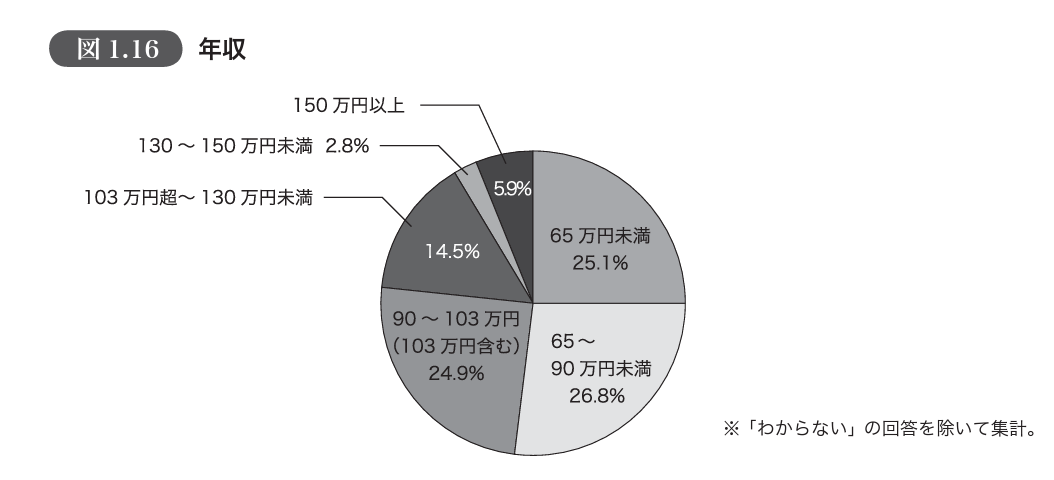

パートタイマーとして働く女性の多くが収入上限を設けていることについては、厚労省社会保障審議会の「短時間労働者への社会保険適用等に関する特別部会」に株式会社アイデムが提出した資料「主婦パート~どのような人たちか~」にも示されています。

2010年の調査ではおよそ半数の人が収入に上限を設けていると答え、その理由として所得税がかからず、なおかつ配偶者控除の適用を受けられるからとしています。ここからも年収103万円が主婦・主夫にとって「壁」となっている事実が浮かび上がります。

図表4

出典 厚生労働省第7回社会保障審議会短時間労働者への社会保険適用等に関する特別部会 株式会社アイデム提出資料「主婦パート~どのような人たちか~」より引用

2018年以降、配偶者特別控除の制度が変わり、年収が103万円以上150万円以下であれば、配偶者控除と同額の38万円の控除を受けられるようになりました(配偶者の年収が900万円以下の場合)。

そのため、社会保険の扶養の範囲である130万円を収入上限として仕事をしている主婦・主夫もいるでしょう。年収130万円を超えてしまうと、これまで第3号被保険者として社会保険料を納めずに済んでいた人たちが社会保険料を納めなければならなくなるため、手取り収入が減ってしまいます。

2022年10月からは勤務先の規模によっては、年収が106万円を超えた時点で、勤務先の社会保険に加入しなければならない人が増える見込みです。

例えば年収が120万円だった人が、勤務先の社会保険に加入すると、最終的な手取り収入は100万円前後になり、場合によっては年収103万円以下に調整した人よりも手取りが少なくなってしまいます。このような「働き損」の問題があるため、働いて税負担を増やすぐらいなら、仕事の量をセーブしようと考える人もいるのです。

「働き損」の問題の解決が喫緊の課題

「103万円の壁」「106万円の壁」「130万円の壁」が問題となるのは、より多く働いた人のほうが働かなかった人よりも手取り額が減ってしまう「働き損」が起きてしまうからです。

配偶者控除の制度の改正を望む主婦・主夫の割合が高い一方で、収入上限を設けて働く人が多い背景には、働き損の問題を改善してほしいという訴えが込められているといえるでしょう。

出典

株式会社ビースタイル メディア 転職主婦の平均年齢調査 2022年6月(しゅふJOB調べ)

株式会社ビースタイル メディア 配偶者控除についてのアンケート(しゅふJOB調べ)

厚生労働省第7回社会保障審議会短時間労働者への社会保険適用等に関する特別部会 株式会社アイデム提出資料 主婦パート~どのような人たちか?~

国税庁 No.1191 配偶者控除

国税庁 No.1195 配偶者特別控除

執筆者:FINANCIAL FIELD編集部