ひとり親控除と寡婦控除の違いって? 対象者は?

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

寡婦控除(※1)とは

寡婦控除とは、その年の12月31日時点で「寡婦」に該当する人が、一定額の所得控除を受けられる制度です。では、ここでいう寡婦とはどのような人が対象となるのでしょうか。

■寡婦控除の対象者

寡婦控除の対象者となる人は、その年の12月31日時点で「ひとり親」に該当しない人で、さらに、以下のいずれかに当てはまる人を指します。

●夫と離婚後も結婚しておらず、扶養親族がおり、合計所得金額が500万円以下

●夫と死別後、結婚していないか夫の生死が不明な一定の人で、合計所得が500万円以下

■一般の寡婦と特別の寡婦

実はひとり親控除が創設される前の寡婦控除制度では、「一般の寡婦」と「特別の寡婦」に分けられており、控除額も異なっていました。

一般の寡婦とは、その年の12月31日時点で以下のいずれかに当てはまる人のことです。

●夫と死別もしくは離婚後、結婚していない人。もしくは夫の生死が不明な一定の人で、扶養親族もしくは生計を一にする子がいる人。ただし、子どもの要件として、総所得金額が38万円以下で、他の人の扶養親族や同一生計配偶者になっていない人

●夫と死別もしくは離婚、または夫の生死が不明な一定の人で、合計所得金額が500万円以下

そして、特別の寡婦とは、以下の要件をすべて満たす人をいいます。

●夫と死別、離婚後、結婚していない人、もしくは夫の生死が不明な一定の人

●扶養親族の子がいる人

●合計所得金額が500万円以下

ひとり親控除(※2)とは

納税者が「ひとり親」に当てはまる場合、一定額の所得控除を受けることができる制度です。

■ひとり親とは?

ひとり親の対象となるのは、原則としてその年の12月31日時点で結婚していないもしくは配偶者の生死が不明な一定の人のうち、以下の要件をすべて満たす人を指します。

●事実上の婚姻関係と同じ事情にあると認められる一定の人がいない

●生計を一にする子がいる(この子どもとは、その年の総所得金額が48万円以下で、他の人の扶養親族や同一生計配偶者ではないこと)

●合計所得金額が500万円以下

■ひとり親控除を受けられないケース

以下のケースに該当する場合は、ひとり親控除を受けられませんので注意が必要です。

養育費を受け取っている場合、子どもは養育費を支払っている人の扶養対象になります。そのため、ひとり親控除の要件を満たさず、控除は受けられません。

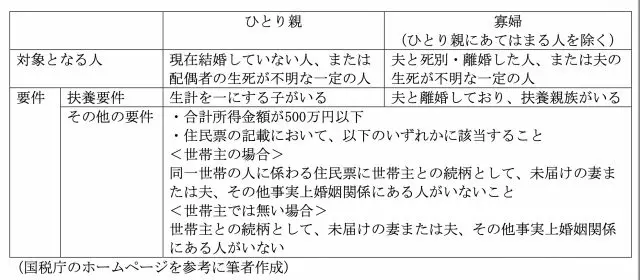

ひとり親控除と寡婦控除の違い

ここまで述べた、ひとり親控除と寡婦控除の違いについて、表1にまとめましたので、参考にしてください。

【表1】

つまり、ひとり親とは、婚姻歴の有無や性別にかかわらず、その人と生計を一にする子どもがいるといった要件を満たす単身者が該当します。そして、寡婦とは、ひとり親に該当しないけれども、「夫と離婚後、再婚しておらず、扶養親族がいる」などといった要件を満たす人です。

まとめ

寡婦控除が適用されるのは原則として女性です。しかし、ひとり親控除の対象となるのは、性別を問いません。また、現在結婚していないことが要件となり、未婚の親であればひとり親の対象となります。ただし、事実婚の状態にある人は対象外です。

また、ひとり親控除と寡婦控除は併用できません。もし、ひとり親控除と寡婦控除両方の要件に当てはまる場合は、控除額の大きいほうが適用されます。

寡婦控除そしてひとり親控除はともに、年末調整で申告できますし、申告を忘れてしまった場合は、確定申告で控除を受けられます。源泉徴収票や本人確認書類、マイナンバーが分かるものなどを用意し、管轄の税務署で申告手続きを行ってください。

そうすることで、後日、申請した口座に控除額を適用し、精算した所得税額が還付されます。また、還付請求は5年までさかのぼれますので、昨年以前のもので控除の適用を受けていないものがあれば、忘れずに申告手続きを行うようにしましょう。

出典

(※1)国税庁 No.1170 寡婦控除

(※2)国税庁 No.1171 ひとり親控除

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員