住民税非課税世帯って何ですか? 私は当てはまりますか?

今回は東京都を例に、住民税の課税の仕組みと、住民税非課税世帯に当てはまる要件について解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

住民税課税の仕組み(※1)

住民税とは、住んでいる自治体が行う行政サービスに必要な費用を賄うために自治体が私たちから徴収するもので、「都道府県民税」と「市区町村民税」を合算した額です。住民税の納付先は、1月1日の住所地で判断されます。

また、その自治体に住んでいなくても、所有している家があるなどの場合は、一部の税金(均等割のみ)が課税されます。住民税は基本的に「所得割」と「均等割」を合算した額です。

■所得割とは

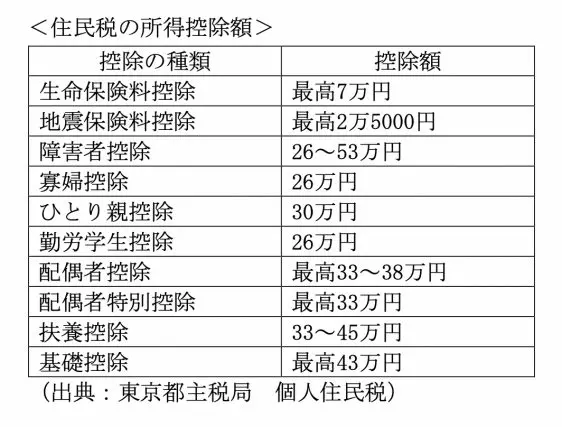

所得割とは、前年の所得金額に応じて計算され、収入から各種控除を差し引いた課税所得金額に10%を乗じて求めます。ただし、住民税の所得控除額は、所得税の所得控除額と異なる点に注意が必要です。

社会保険料控除の額と、小規模共済等掛金控除の額については所得税と同じですが、それ以外の所得控除額は以下のようになっています。

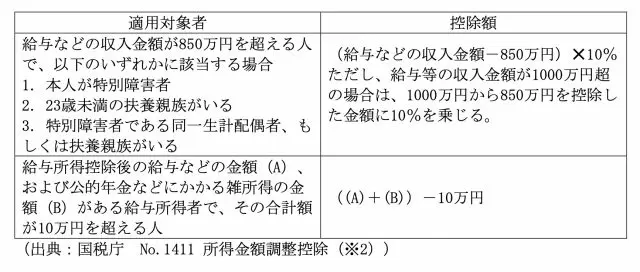

■所得金額調整控除とは

給与所得者に対し、令和3年度分の住民税から適用されたもので、適用対象者および控除額は以下のとおりです。

■均等割とは

均等割とは、所得に関係なく、納税者全員に一律同額が適用されます。自治体によって金額が異なるところがあるものの、都道府県民税については1500円、市区町村民税については3500円としているところが多く、合計で5000円が均等割額です。

住民税が非課税になる用件とは

住民税が非課税になるケースとしては、所得割が非課税になるケースと、所得割と均等割が非課税になる2種類のケースがあります。そして、住民税非課税世帯とは、世帯の全員が、所得割と均等割両方が非課税になる世帯をいいます。

<所得割が非課税になるケース>

所得割が非課税になるケースは、前年の総所得金額が以下に当てはまる人です。

■同一生計配偶者または扶養親族がいる場合

35万円×(本人、同一生計配偶者・扶養親族の合計人数)+42万円以下

仮に配偶者と子ども1人の3人家族である場合、35万円×3+42万円=147万円以下の世帯で所得割が非課税です。

■単身世帯

45万円以下

これらの世帯では所得割は非課税ですが、均等割は課税されます。したがって5000円の均等割額は支払わなければなりません。

<所得割と均等割両方が非課税になる世帯>

所得税と均等割両方が非課税になる世帯とは、前年の総所得金額が以下に当てはまる人です(東京23区の場合)。

■同一生計配偶者または扶養親族がいる場合

35万円×(本人、同一生計配偶者・扶養親族の合計人数)+31万円以下

仮に配偶者と子ども1人の3人家族である場合、35万円×3+31=136万円以下の世帯で所得割が非課税です。

■単身世帯

45万円以下

単身者の場合、前年の総所得金額が45万円以下であれば、住民税非課税世帯に当てはまることになります。仮に給与所得者で所得控除は基礎控除しか適用されない場合、給与収入が100万円以下であれば、住民税非課税世帯になります。

また、上記の条件以外にも、次の条件に当てはまる人は所得割そして均等割が非課税となり、住民税非課税世帯に該当します。

1.生活保護法による生活扶助を受けている

2.障害者、未成年、寡婦またはひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合年収204万4000円未満)

まとめ

均等割額など、細かい金額は自治体によって異なりますので、前述の金額に当てはまれば必ず住民税非課税世帯に該当するわけではありません。また、適用される所得控除の種類が多ければ、合計所得金額は少なくなります。

ただ、基準となる所得はいずれも低く、生活していくには厳しい面もあることから、各種減免制度や支援制度が設けられています。

出典

(※1)東京都主税局 個人住民税

(※2)国税庁 No.1411 所得金額調整控除

※2023/1/10 記事に一部誤りがあったため、修正いたしました。

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員