ふるさと納税で限度額を超えて寄附した場合はどうなるの?

年間の寄附金の限度額(控除限度額)は、ふるさと納税を取り扱うポータルサイトなどのシミュレーション機能を使用して、給与収入や家族構成などによる目安額を試算できますが、限度額を超える寄附をした場合はどうなるのでしょうか?

ここでは給与所得者を例に、控除額の計算方法などとともに確認してみたいと思います。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

ふるさと納税の控除額

ふるさと納税とは、控除限度額以内で任意の自治体に寄附をした場合、自己負担額の2000円を超える部分について、全額が所得税および住民税から控除できる制度です。さらに寄附金額に応じて、その3割程度の地場産品などの返礼品を受け取れることが魅力となっています。

控除額についての計算は少々複雑ですが、源泉徴収票や住民税決定通知書に記載の内容から、以下の3つとなります。

1. 所得税からの控除:(ふるさと納税額-2000円)×所得税の税率

控除対象のふるさと納税額は、総所得金額の40%が上限となります。所得税の税率は、復興特別所得税の税率を含みます。

2. 住民税からの控除(基本分):(ふるさと納税額-2000円)×10%

控除対象のふるさと納税額は、総所得金額の30%が上限となります。

3.住民税からの控除(特例分)

(1)特例分の金額が住民税所得割額の2割以下の場合

(ふるさと納税額-2000円)×(100%-10%-所得税の税率)

(2)特例分の金額が住民税所得割額の2割を超える場合

住民税所得割額×20%

例えば、会社員Aさんの年間の給与収入が700万円で配偶者を扶養している場合、所得税の税率が復興特別所得税を含めて20.420%、住民税所得割額が37万1500円のケースでは、ふるさと納税で3万円をB市に寄附したときの控除額は以下のとおりです。

1. 所得税:(3万円-2000円)×20.420%=5717円

2. 住民税(基本分):(3万円-2000円)×10%=2800円

3. 住民税(特例分):(3万円-2000円)×(100%-10%-20.420%)=1万9483円

※住民税所得割の2割以下の場合で、1円未満の端数は切り上げ

上記3つの合計は2万8000円となり、3万円の寄附のうち、自己負担額の2000円を超える金額が控除額となります。

限度額を超えて寄附した場合

先に結論をいうと、限度額を超えて寄附した場合は、自己負担額が増加することになります。一度寄附した場合は原則としてキャンセルができないので、事前に限度額の目安を把握しておくことが重要です。

ただし、限度額を超過した金額が全額自己負担となるわけではありません。給与所得者のふるさと納税の寄附金控除の方法には、ワンストップ特例と確定申告による2種類があります。

ワンストップ特例とは、確定申告を必要としない給与所得者を対象として、年間の寄附先が5団体までの場合に適用することができ、寄附金額について住民税から控除を受ける制度となっています。一方、確定申告の場合、寄附先の数に制限はなく、所得税と住民税から控除されます。

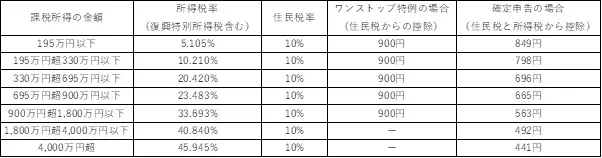

両者の違いによって、限度額を超えた場合の自己負担額にも差異が生じます。例えば、限度額を1000円超えた場合の自己負担の増加額は表1のとおりです。

【表1】

※筆者作成

※給与収入が2000万円超(上記表「課税所得の金額」の「1800万円超~」とする)の方は、確定申告が必要となるためワンストップ特例を適用できません。

ワンストップ特例を利用した場合、住民税からの控除10%のみとなるため、課税所得にかかわらず自己負担の増加額は900円となります。

対して確定申告では、住民税10%と所得税率分の控除が受けられるため、所得税率20.420%の場合、1000円の超過に対する自己負担の増加額は696円となります。

つまり、限度額を超過した場合には、確定申告をした方が自己負担の増加の影響を少なくすることができます。

まとめ

会社員など給与所得者の方が、前年の給与収入などを参考にふるさと納税の限度額を試算した場合、例えばコロナ禍の影響で賞与が少なくなったなどの理由により、思っていた以上に限度額が減少してしまうケースもあり得ます。

仮に限度額を超えて寄附した場合でも、全額を申告することで最大限の控除を受けられます。また、可能であればワンストップ特例ではなく確定申告をすることによって、超過分に対する自己負担の影響を軽減することができます。

執筆者:高橋庸夫

ファイナンシャル・プランナー