【医療費控除】いくら「還付金」が受け取れる? 実際に計算した内容を解説

本記事では、医療費控除を利用した場合、還付金がいくらになるのかを実際に計算して解説します。

2級ファイナンシャルプランナー

医療費控除とは

医療費控除は、病院や歯科医院での治療費や薬代をはじめ、通院の際の交通費、介護保険等制度を使った時のサービスの自己負担費用などが対象となります。

自分と家族を含めた医療費の合計が10万円を超えていれば、医療費控除が利用可能です。

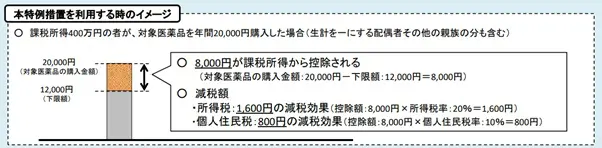

また、医療費控除の特例として「セルフメディケーション税制」があり、薬局などで購入した市販薬の購入費も総所得金額から控除可能です。セルフメディケーション税制の対象になる医薬品は、もともと医薬品で副作用が少ないため市販薬に転用された「スイッチOTC医薬品」になります。かぜ薬、胃腸薬、鼻炎用内服薬、水虫・たむし用薬、肩こり・腰痛の貼付薬など、多岐にわたります。

スイッチOTC医薬品の年間購入額のうち、1万2000円を超えた分(図表1であれば8000円)が控除される仕組みです(最大控除額は8万8000円)。医療費控除とセルフメディケーション税制は、重複して利用できないので注意が必要です。

図表1

出典:厚生労働省 「セルフメディケーション税制概要について」

医療費控除の計算

医療費控除は、以下の計算式で計算します。

●(実際に支払った医療費の合計額-保険金などで補てんされる金額)-10万円(※)

※ただし総所得金額等が200万円未満の場合、10万円ではなく「総所得金額等×5%」で計算

最大限度額は200万円となりますが、上記の計算式をもとに算出された金額が、所得から控除されます。それでは、医療費控除の計算によって、還付金がいくらになるのかを確認していきましょう。

モデルケースとして、以下を想定します。

●年間の医療費が100万円かかった

●保険等で10万円が給付された

医療費控除の還付金は、以下の手順で計算します。

ステップ1:医療費控除額を算出

ステップ2:所得税率を確認

ステップ3:還付金を計算

ステップ1:医療費控除額を算出

まず医療費控除額を算出します。課税所得額が1000万円/600万円/150万円の3パターンで計算してみましょう。医療費控除額は図表2の通りになります。

図表2

| 課税所得額 | 医療費控除の計算式 | 控除額 |

|---|---|---|

| 1000万円 | 100万円-10万円-10万円 | 80万円 |

| 600万円 | 100万円-10万円-10万円 | 80万円 |

| 150万円 | 総所得金額等が200万円未満なので、 150万円×5%=7万5000円が控除額となり、 100万円-10万円-7万5000円 |

82万5000円 |

筆者作成

ステップ2:所得税率を確認

医療費控除額を計算したら、所得税率を確認します。所得税率は、図表3の通りです。

図表3

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1000円~194万9000円 | 5% | 0円 |

| 195万円~329万9000円 | 10% | 9万7500円 |

| 330万円~694万9000円 | 20% | 42万7500円 |

| 695万円~899万9000円 | 23% | 63万6000円 |

| 900万円~1799万9000円 | 33% | 153万6000円 |

| 1800万円~3999万9000円 | 40% | 279万6000円 |

| 4000万円以上 | 45% | 479万6000円 |

出典:国税庁 「No.2260 所得税の税率」より筆者作成

ステップ3:還付金を計算

課税所得の税率を確認したら、医療費控除額から税率を掛けて還付金額を計算します。

図表4

| 課税所得額 | 還付金の計算式 | 還付金額 |

|---|---|---|

| 1000万円 | 80万円×33% | 26万4000円 |

| 600万円 | 80万円×20% | 16万円 |

| 150万円 | 82万5000円×5% | 4万1250円 |

筆者作成

医療費が同じでも、課税所得が多くなると還付金も大きくなることがわかります。

医療費控除は積極的に活用しましょう

医療費控除の解説と、所得課税額によってどれくらい還付金が戻ってくるかをシミュレーションしました。医療費控除は最大で200万円となり、医療費にかかった費用が高額になるほど控除額が大きくなります。

医療費控除は、自分の治療費だけでなく、配偶者などのために支払った医療費も控除の対象です。課税所得額が高く、医療費がかさんでしまった人は、積極的に医療費控除を活用しましょう。

出典

厚生労働省 セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について

国税庁 No.1120 医療費を支払ったとき(医療費控除)

国税庁 No.2260 所得税の税率

執筆者:川辺拓也

2級ファイナンシャルプランナー