「退職所得控除」に関する課税ルールが変更!「19年ルール」ってなに?

本記事では、変更点を具体例とともに解説します。

2級ファイナンシャルプランナー

確定拠出年金の課税ルールが変更

2022年4月に確定拠出年金の一時金受取期間が5年延長され、75歳までとなりました。また、これに伴い、確定拠出年金を一時金で受け取る以前「19年以内」に退職金を受け取っていた場合、雇用期間と確定拠出年金の加入期間の重複部分は退職所得控除額が減額されるようになりました。

つまり、定年60歳で退職金を受け取り、運用期限である75歳で確定拠出年金の一時金を受け取るような通常考え得るケースでも、退職所得控除は満額適用されません。

確定拠出年金の受け取り方の違い

上述のとおり、退職金や確定拠出年金は、受け取る時期によってかかる税金が異なります。以下のケースごとに、有利な受給時期を検討してみましょう。

退職金を先に受け取るケース

退職金を受け取った後、確定拠出年金を一時金で受け取るケースでは、その期間が19年以内なら退職所得控除の調整が行われます。

確定拠出年金の一時金の受け取り年齢は75歳までなので、退職所得控除をフル活用するためには、退職金の受け取りを55歳までに行う必要があります。または、退職金を一時金と年金を併用して受けられるような会社であれば、退職所得控除の枠を無駄なく受け取ることができるでしょう。

確定拠出年金を先に受け取るケース

確定拠出年金の一時金を先に受け取るケースでは、その5年以降に退職金を受け取れば、退職所得控除を新たに利用することができます。つまり、60歳で確定拠出年金の一時金を受け取り、65歳になる年に退職金を受け取れば、退職所得控除がフル活用できます。

ただし、確定拠出年金の運用期間が短くなるというデメリットもあります。

同じタイミングで受け取るケース

退職金と確定拠出年金の一時金を同時期に受け取るケースでは、一度の退職所得が大きくなるため、税額も大きくなる恐れがあります。老後の収支に当面困らない限りは、受け取るタイミングをずらし、節税効果を高めることをお勧めします。

退職所得に対する課税の具体例

では、「19年以内」のルールが適用される場合と、退職所得控除をフル活用する場合とで、どのくらい税金に差が出るかを計算してみましょう。図表1のケースは、「勤続30年、 55歳で退職金2200万円を、60歳で加入期間10年のiDeCoの一時金600万円を受け取る場合」です。

図表1

出典:国税庁 No.1420 退職金を受け取ったとき(退職所得)より筆者作成

まずは、退職金にかかる税金を計算します。退職金の控除額は「800万円+70万円×(30年-20年)=1500万円」、よって退職所得は「(2200万円-1500万円)×1/2=350万円」です。

これにかかる所得税は「(350万円×20%-42万7500円)×102.1%=約27万8000円」、住民税は「350万円×10%=35万円」です。よって、退職金にかかる税金は約63万円となります。

また、iDeCoにかかる税金を計算します。「19年以内」ルールが適用され、iDeCoの加入年数から雇用期間と重複する部分の控除額を除く必要があります。

よってiDeCoの退職所得控除額は、「40万円×10年(加入期間)-40万円×5年(重複期間)=200万円」となります。この退職所得は「(600万円-200万円)×1/2=200万円」です。

これにかかる所得税は「(200万円×10%-9万7500円)×102.1%=約10万4000円」、住民税は「200万円×10%=20万円」です。よって、このケースでiDeCoにかかる税金は約30万4000円となります。

以上により、退職金とiDeCoにかかる税金は合わせて約93万4000円です。

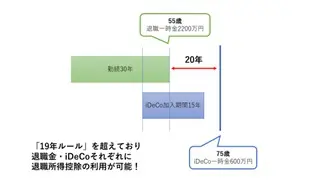

次に、図表2のケースとして「勤続30年、55歳で退職金2200万円を、75歳で加入期間15年のiDeCoの一時金600万円を受け取る場合」を考えます。

図表2

出典:国税庁 No.1420 退職金を受け取ったとき(退職所得)より筆者作成

まず、退職金にかかる税金(所得税・住民税)は、図表1のケースと同様に、約63万円です。このケースでは「19年以内」ルールが適用されないため、退職所得控除の調整はなく、iDeCoの退職所得控除額は、「40万円×15年(加入期間)=600万円」です。よって退職所得は「(600万円-600万円)×1/2=0円」となります。

以上により、退職金とiDeCoにかかる税金は合わせて約63万円です。

つまり、図表1のケースと比べると、約30万4000円の節税効果があります。ただし、受け取りを遅らせる分、口座管理手数料が継続してかかることに注意が必要です。

まとめ

退職所得控除に関する課税ルールの変更で、損をするイメージを持つ方もいるでしょうが、確定拠出年金の一時金受取期間も延長されており、運用益の増加も見込めます。老後の資金状況や、その時点の運用実績を含めてよく検討し、メリットの多い受け取り方を選択しましょう。

出典

iDeCo公式サイト 2022年の制度改正について

国税庁 No.1420 退職金を受け取ったとき(退職所得)

国税庁 別紙 退職所得の源泉徴収税額の速算表

国税庁 No.2732 退職手当等に対する源泉徴収

執筆者:齋藤たかひろ

2級ファイナンシャルプランナー