年金生活をしている親を扶養に入れるとどうなる? 確定申告は必要?

主に税控除に関する取り扱いについて解説します。

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

親を扶養できる条件とは

まず、扶養できる親の条件を確認しましょう。その年の12月31日時点で、次の要件にすべて当てはまる場合となります(※1)。

(1) 納税者(扶養者)と生計を一にしていること

(2) 年間の合計所得金額が48万円以下であること(給与のみの場合は給与収入が103万円以下)

(3) 青色申告者の事業専従者として、その年を通じて一度も給与の支払いを受けていないこと、または白色申告者の事業専従者でないこと

別居でも、親世帯に常に生活費や療養費等の仕送りをしている場合には「生計を一にする」に該当します。

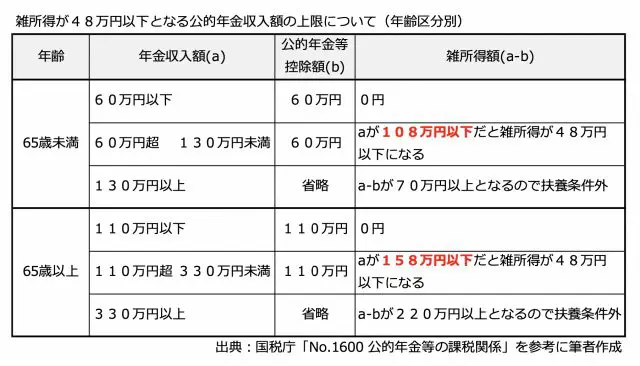

なお、親が公的年金を受給している場合は、収入条件が65歳を境に異なってきます。老齢基礎年金や老齢厚生年金などの公的年金は、公的年金等控除額を差し引いて所得金額(雑所得)を算出します。収入が公的年金だけであれば、この雑所得が48万円以下になる年金額までなら扶養にできます。

合計所得が1000万円以下のケースを表1で確認してみましょう(※2)。

【表1】

雑所得が48万円以下になるのは、65歳未満は年金収入が108万円以下、65歳以上は158万円以下の場合です。

高齢だと控除金額が大きい

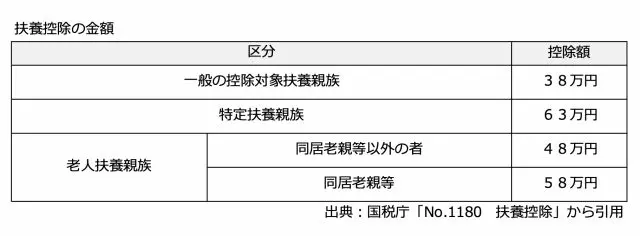

扶養家族にすることで扶養者の所得に適用される所得控除額は表2のとおりです。年齢および同居有無により金額が決まります(※1)。

【表2】

扶養する親が69歳以下なら38万円ですが、70歳以上(老人扶養親族)の場合、同居以外なら48万円、同居なら58万円です(注:特定扶養親族は19歳以上23歳未満の者)。

さらに、障がい者については「障害者控除」があり、該当する区分に応じて27万円、40万円または75万円が追加控除されます。例えば、同居する老人扶養家族である親が、障害者控除額の最も高い75万円に該当する場合、扶養控除58万円+障害者控除75万円=133万円が所得控除額になります(※3)。

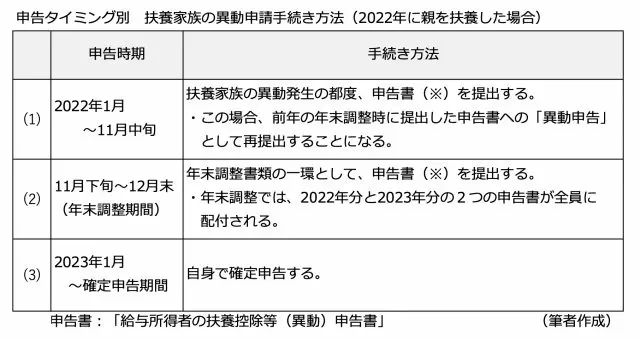

扶養開始時期による申告手続きの違い

確認してきたように、高齢の家族の場合は一般の扶養家族より所得控除額が大きいケースもあります。控除は所得税だけでなく住民税にも反映されますから、申請のタイミングは逃したくないですね。

年末調整書類提出後、12月31日までに扶養親族に増減があった場合は、年末調整をやり直すことができます。申告タイミング別の手続き方法を次の3つに分けてみました。

【表3】

(1)の場合、親を扶養に入れた時点で申告しますが、その場合も年末調整時には当年分と翌年分の申告書が基本的に配付されます。(1)で提出した以降にも家族異動がなかったかを当年分申告書で提出してもらうためです。

(2)は年末調整期間です。11月になると会社は年末調整の準備を始め、社員に申告書や確証の提出を求めます。提出期日は会社によりますが、11月下旬には締め切り、不備書類のチェックや差し戻し修正の期間を確保し、12月末には追加・修正の最終期日とするところが多いようです。自社の最終期日に間に合うようよく確かめてください。

年が明けると会社の個別対応もほぼ限界となり、自身で確定申告が必要になります。会社は1月に税務署へ年末調整書類を提出するので、年末に扶養家族が異動するなど、申告が遅れそうな場合は、1月のいつまでならギリギリ間に合うか、念のため聞いておくとよいでしょう。

なお、住民税控除は所得税の申告書と一体化した様式なので、同時に手続きできます。

最後に

今回は税金に関する扶養控除の説明ですが、扶養にはもうひとつ、社会保険に関する扶養の取り扱いがあります(※4)。

税法上の扶養と社会保険の扶養は、制度上の関連がないためおのおの申告する必要がありますが、通常は同時期に行います。ただ、扶養となる条件が異なっています。

社会保険の扶養は生計維持要件がポイントになっており、「同居か別居か」そしておのおのに「親の収入と、扶養者の収入や仕送り額との大小関係」で扶養有無が判断されるなど、税法上の扶養条件とは異なります。該当する場合は、こちらも漏れなく手続きしましょう。

出典

(※1)国税庁 No.1180 扶養控除

(※2)国税庁 No.1600 公的年金等の課税関係

(※3)国税庁 No.1160 障害者控除

(※4)日本年金機構 従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

執筆者:伊藤秀雄

FP事務所ライフブリュー代表

CFP(R)認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員