すぐわかる税金の話 副業300万円問題、国税庁が大幅修正 その2

「その2」では、大幅修正の原因となったパブリックコメントにおける寄せられた反対意見の内容を解説することで、この問題のポイントを説明していきたいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

副業300万円問題に関する判定基準(案)への意見(パブリックコメント)の内容

国税庁が通達した事業所得と雑所得に関する判定基準(案)に対し、2022年8月1日から同31日まで実施した意見公募に寄せられたパブリックコメントは合計7059通で、その主な内容は以下のとおりです。

通達改正の趣旨に関する疑問

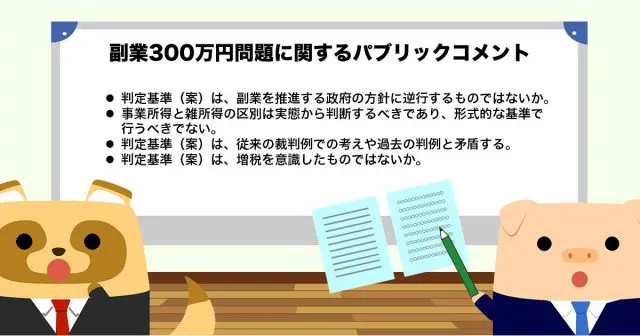

・判定基準(案)は、副業を推進する政府の方針に逆行するものではないか

・事業所得と雑所得の区別は実態から判断するべきであり、形式的な基準で行うべきでない

・判定基準(案)は、従来の裁判例での考えや過去の判例と矛盾する

・判定基準(案)は、増税を意識したものではないか

<筆者コメント>

副業の推進ためには、税制的にも副業を行う環境を育てるものでなければならず、当初の判定基準(案)は以前より税制的に厳しくなっているので、批判は当たっている。事業所得と雑所得の区分は、以前からの「事業性」の判定に基づいて行うべきとの意見もそのとおりである。

「主たる所得」に関する疑問

・「主たる所得」の定義が不明瞭なので、どのような所得が「主たる所得」に該当するのかはっきりしない

・所得区分を本業か副業かで決めるべきではない

・会社を辞めずに起業した者は給与所得を得つつ、事業収入が300 万円を超えない場合が多いが、副業育成の精神がないのではないか

・判定基準(案)が成立すると、記帳・帳簿書類の保存を行っていた者がその保存を行わなくなるのではないか

・開業届を提出、受理された時点で事業所得と認めるべきである

<筆者コメント>

主たる所得の定義が不明瞭。本業、副業は簡単に区分できないという指摘もそのとおりである。

収入金額を基準にすることへの疑問

・収入金額は業種によって差が出ることから、所得金額を基準とすべきである

<筆者コメント>

収入と所得のどちらを基準にすべきかは、なかなか難しい。また、例えばコンサルタントのような職業は収入と所得は近いが、物品販売業などは収入が大きく、所得が小さい。

300万円を基準に採用することへの疑問

・判定基準(案)で、年収300 万円を基準とした根拠があいまい

・年収300万円を基準とするのは大きすぎる

<筆者コメント>

金額基準で判定することにより、判定はしやすくなるが、それが税制の本来の考え方として正しいかどうかは疑問。年収300万円という基準は大きすぎないだろうか。

反証についての疑問

・反証の定義(範囲や内容)が明確ではない

・帳簿書類を保存している場合には反証とすべきである

<筆者コメント>

「反証」の内容をはっきりと定義すべきである。そうでないと、強い側=国税庁の主張が通ることになる。

施行時期に関する疑問

・今回の通達改正の適用時期を遅らせてほしい

・2022年分(令和4年分)の確定申告からの適用とするのは、遡及(そきゅう)適用ではないか

・判定基準(案)の周知を徹底する期間を設けるべきである

<筆者コメント>

実施が早過ぎるという点もそのとおりである。

まとめ

意見公募で提出されたパブリックコメントの内容を見ると、事業所得と雑所得に関する判断基準ついて、問題の本質が浮き彫りにされたと思います。ポイントをまとめると次のとおりです。

1. 副業をサポートするような改正内容でない

2. 年収を判定基準とすることは、「事業性」を判断の基準にするという税法の精神に反する

3. 年収300万円という基準は大きすぎる

4. 何が「主たる所得」かが明確となっていない

5. 「反証」の定義が不明瞭なので、国税庁に「反証」するのはほとんど不可能

6. 実施が早過ぎる

出典

国税庁 「所得税基本通達の制定について」(法令解釈通達)の一部改正(案) (雑所得の例示等)に対する意見公募の結果について

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー