「固定資産税」の仕組みとは? 所有する不動産の価値を表現

経済ジャーナリスト

大手新聞社出版局勤務を経て現職。

行政書士、社会保険労務士、宅地建物取引士、資格保有者。

長野県松本市在住。

「固定資産」とは何か

固定資産税は地方税の1つで、個人または法人が固定資産を保有していることで生じる税金で、市区町村に納付します。税の利用目的は限定されてはいませんが、多くの場合、地域の公共施設(道路、公園、公民館、学校など)の整備や、教育、介護などの行政サービス向上のために利用されています。

では、そもそも課税の対象となる「固定資産」とは、何を指すのでしょうか。固定資産は大きく分けて、(1)土地、(2)建築物、(3)償却資産の3つがあります。

(1)については、住宅地、商業地、田畑、山林などが該当します。(2)については、住宅、店舗、事務所、工場、倉庫などが該当します。(3)については、業務用備品(パソコン、事務機器など)、工場設備品などが該当します。

通常、(1)土地に関しては、その評価が値上がりすることもあれば、値下がりすることもあります。ただし、(2)建築物と(3)償却資産は、時間の経過とともに価値が低下する資産です。毎年、評価額が見直され、徐々に評価額が下がり、最終的にはゼロになる資産もあります。

課税対象と納付の時期

課税対象となるのは、毎年1月1日に、固定資産を保有しているかになります。そのため、例えば、6月に戸建てのマイホームを取得した方については、その土地と家屋の固定資産税が、翌年の1月1日基準で評価され、その年から課税されます。個人の場合は、土地と家屋が主な対象ですが、法人については、土地、家屋に加え、償却資産も対象となります。

もし6月に新築のマイホームを取得した場合でも、取得した年については課税対象にはなりません。翌年から課税されます。ただし住宅を購入するケースでは、売主と買主が、取引をした日を基準に、固定資産税を日割りで折半することも行われています。

1月1日基準で算定された税額が、4~5月ころに「納税通知書」と「納付書」が、所有者宛てに送られてきます。固定資産税と同時に、地域によっては都市計画税の納税通知書が送られてきます。

指定された期日までに、金融機関またはコンビニエンスストアで納付します。年4回に分けて納付するか、1年分を一括して納付するかを選択できます。多くの自治体で、クレジットカードによる支払いや、金融機関を通じた口座振替を利用できます。

固定資産税の税額はどう決まる

課税額を決めるためのベースとなる資料は、法務局が策定している土地や住宅の登記簿台帳が基本です。相続が発生した土地や住宅が、死亡した方の名前が登記簿に残っている場合は、原則、その相続人が納税の義務を負うことになります。特に評価額の高くなる土地については、その算定基準が注目されています。

土地の課税基準は、対象となる土地の取引価格を前提に決まります。宅地の場合の評価額は、取引価格の約70%とされており、確定した課税標準額に決まった税率1.4%をかけた金額が課税額です。

ただしこの課税額は、何も問題のない整形地の価格ですので、形状の悪い不整形地の場合は、算定の前提となる課税標準額が下がります。この課税標準額は3年に一度、その地域の地価変動や、建物の改築・劣化などを参考に改定されます。

固定資産税と同時に徴収されるのが「都市計画税」です。これは都市部の「市街化区域」に指定されている地域が原則対象で、それ以外の地域では課税されません。この税率は課税評価額の0.3%です。

固定資産税は、その資産が持つ価値を反映したものです。例えば人が多く集まる都会の商業地や、敷地も広く整備された閑静な住宅地の地価は、他の地域に比べ割高になります。しかし、都市部では全体として地価が高く、それを反映した固定資産税も高額になるため、いくつかの減額措置が採用されています。

固定資産税の減額措置

都市部の住宅地では、次のような特例があります。例えば、宅地の形状の悪い不整形地の場合は、評価額自体が通常の宅地よりも減額されます。

具体的には、道路と接する部分が少ない「旗竿地(はたざおち)」、急な勾配をもった傾斜地、敷地の形状が極端な変形した土地、化学工場や送電線直下など危険が伴う施設との隣接地などが対象です。それぞれの土地の形状による減額率も細かく決められています。

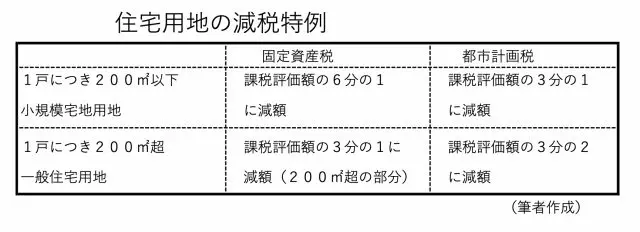

都市の住宅地の特例として、最も中核となるのが「小規模宅地」の減額特例です。都市部の場合、そのまま税額を計算すると非常に高額となり、納税者の納得が得られにくいことから、宅地に関して減額措置を定めています。200平方メートル以下の住宅地の固定資産税は、課税評価額に1.4%をかけた金額の6分の1に減額されています(図表1参照)。

【図表1】

これより広い200平方メートル超の宅地では、200平方メートル超の部分が3分の1に減額されます。都市部で土地付きの戸建てマイホームを購入する際に、それなりの支援策となります。

新築住宅についても、原則2024年3月までの期限付きですが、減額措置があります。戸建て住宅の場合は、耐震基準などを満たしている長期優良住宅に認定されると、5年間(通常の新築では3年間)、固定資産税が2分の1に減額されます。同様の減額措置は新築のマンションについても、長期優良住宅と認定されると7年間、固定資産税が2分の1に減額されます。

4月以降に送られてくる「納税通知書」を、細かく見ておくことも大切です。留意しておきましょう。

執筆者:黒木達也

経済ジャーナリスト

監修:中嶋正廣

行政書士、社会保険労務士、宅地建物取引士、資格保有者。