【必見】「年金受給者」でも確定申告でお金が戻ってくる「5つのケース」を解説

しかし、年金受給者でも確定申告をすることで納めた税金からお金が戻ってくるケースがあります。本記事では、税金が戻ってくる可能性の有無を確認する方法と、税金が還付される5つのケースについて解説します。

二級ファイナンシャルプランニング技能士

税金の還付の可能性をチェックする方法

公的年金等の源泉徴収票を見ると、税金が戻ってくる可能性があるか否かを確認できます。詳しく説明しましょう。

公的年金等の源泉徴収票とは?

公的年金等の源泉徴収票とは、厚生年金や国民年金を受け取った人に届く源泉徴収票です。中には支払われた年金の金額や源泉徴収された所得税などが記載されています。

2022年の源泉徴収票は、2023年1月7日から16日にかけてハガキで発送されています。万が一紛失してしまった場合には、ねんきんダイヤルへの電話や近くの年金事務所または街角の年金相談センターの窓口から再交付申請が可能です。

公的年金等の源泉徴収票のどこを見る?

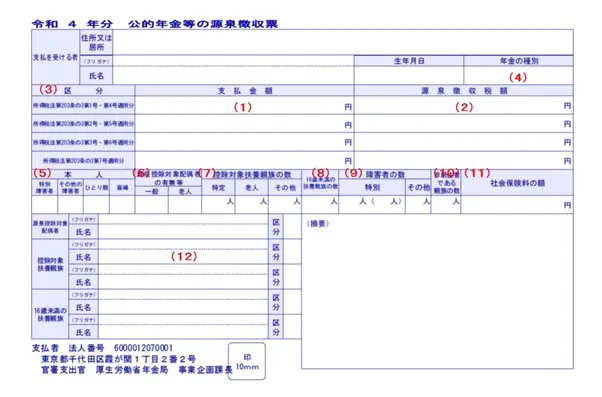

公的年金等の源泉徴収票は、図表1のとおりです。

【図表1】

日本年金機構 令和4年分 公的年金等の源泉徴収票

さまざまな欄があり一見複雑そうですが、今回この図表1の中でチェックしていただきたいのは(2)の源泉徴収税額と(11)の社会保険料の額の2つです。

「源泉徴収税額」とは、年金からあらかじめ差し引かれた所得税の金額です。この欄に0以外の数字が記載されていれば、税金が戻ってくる可能性があります。

「社会保険料の額」の欄には、年金から天引きされた社会保険料の金額が入ります。社会保険料の額の下に「摘要」という欄がありますが、ここに記載されているのが社会保険料の内訳です。内訳に書かれているもの以外に支払った社会保険料がある場合には、確定申告をすれば社会保険料控除を受けられます。

税金が還付される5つのケース

次に、確定申告で税金が還付される5つのケースを解説します。

社会保険料や生命保険料を支払った

先述したとおり、公的年金等の源泉徴収票の社会保険料の内訳に支払った社会保険料が含まれていない場合には、社会保険料控除を受けることができます。例えば、生計を共にしている子どもの国民年金保険料を負担した場合が該当し、支払った全額が控除の対象です。

一般の生命保険料や個人年金保険料、介護医療保険料を支払った場合には、生命保険料控除が受けられます。それぞれの保険料が4万円まで控除されるため、合算すれば最高12万円まで控除されます。

10万円以上の医療費を支払った

1年間に支払った医療費の自己負担額が10万円を上回るとき、200万円を上限に医療費控除を受けることができます。

ただし、総所得金額が200万円未満の人は、自己負担額が10万円以下であっても、総所得金額の5%の金額を超えた分の医療費が控除されます。

住宅ローンがある

住宅の購入やリフォームするために住宅ローンを組んだ場合に、一定の要件を満たせば住宅ローン控除を受けることができます。会社員は1年目のみ確定申告をすればよいですが、年金受給者は年末調整が行われないため、控除を受けるには毎年確定申告をしなければなりません。

また、住宅ローンを利用していない場合でも、バリアフリー改修工事をしたときには「住宅特定改修特別税額控除」を受けられます。

災害や盗難で損害を受けた

災害や盗難などで損害を受けた場合には、雑損控除が受けられます。以下のうち、いずれか多い金額が控除の対象になります。

・損失額-総所得額×10%

・(災害関連支出額-保険金等の額)-5万円

ふるさと納税をした

ふるさと納税等で国や地方自治体へ寄付した場合に受けられるのが寄附金控除です。支出した寄附金から2000円を引いた額について、所得税と住民税から控除が受けられます。また、ふるさと納税には、5自治体までの寄附であれば確定申告をしなくても控除が受けられるワンストップ特例制度もあります。

まとめ

確定申告不要制度により、年金受給者の多くは基本的に確定申告をする必要はありません。

しかし、先述した5つのケースのように確定申告をすることでお金が戻ってくる場合があります。自分が該当する控除はないか、ぜひチェックしてみてください。

出典

日本年金機構 令和4年分 公的年金等の源泉徴収票

政府広報オンライン ご存じですか?年金受給者の確定申告不要制度

国税庁 No.1130 社会保険料控除

国税庁 No.1140 生命保険料控除

国税庁 No.1150 一定の寄附金を支払ったとき(寄附金控除)

執筆者:田邉史

二級ファイナンシャルプランニング技能士