「年収400万円」だと住民税は「17万8000円」!? 住民税はどう決まるの?

本記事では、住民税についての説明や金額の決定方法、年収400万円の場合に住民税がいくらになるかを解説します。

CFP

住民税とは

私たちは日々の生活の中で多くの行政サービス(上下水道やごみ処理、学校教育など)を受けています。住民税はこのような行政サービスを維持するために、その地域に住む人に課される税金で、その年の1月1日時点に住所のある市町村に納める必要があります。

住民税は1月1日から12月31日までの所得に基づいて金額が決まり、翌年の6月から自治体に納める仕組みです。「住民税決定通知書」は自治体に納める住民税がいくらなのかを通知する書類で、年末調整や確定申告の内容が反映されています。

また、ふるさと納税をしている場合は「住民税決定通知書」の摘要欄に「寄附金税額控除」の記載があることを確認しましょう。記載があれば控除が受けられていますが、控除の金額が誤っていることもあります。自分が寄附した金額と異なる場合は税務署に確認するようにしましょう。

2023年6月頃に受け取る「住民税決定通知書」には、2022年1月1日から12月31日の所得に基づいて算出された住民税が記載されており、2023年6月から1年間、記載してある金額を納めることになります。

住民税の金額の決定方法

住民税の金額は、所得にかかわらず定額の金額を支払う「均等割」と、所得に応じた金額を支払う「所得割」の合計で決まります。

・均等割

均等割は基本的に市町村民税3000円、道府県民税1000円の合計4000円です。

しかし、東日本大震災による被災者救援の財源確保のため、2014年度から2023年度までの10年間、市町村民税・道府県民税ともに500円ずつ引き上げられており、2023年5月現在、市町村民税3500円、道府県民税1500円の合計5000円となっています。

・所得割

「昨年1年間(1月1日から12月31日まで)の所得」×10%で算出します。

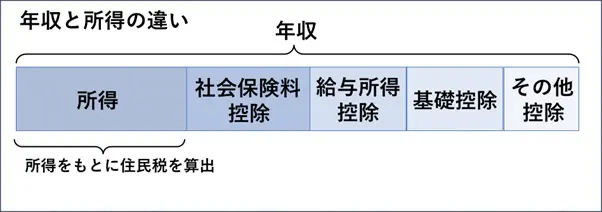

所得割の計算のもととなる所得は年収ではありません。所得は、年収から社会保険料控除や給与所得控除、基礎控除、その他生命保険料控除などの控除を差し引いた金額です。

図表1

総務省 個人住民税より筆者作成

図表1より、控除の金額が大きいほど所得が少なくなり、住民税の所得割の金額が少なくなることが分かります。そのため、同じ収入でも控除の金額によって住民税の金額が異なるということもあります。

年収400万円の場合の住民税の金額

年収400万円の場合の住民税がいくらになるかをシミュレーションしてみます。

住民税の基礎控除は令和5年度の場合、一律43万円です。社会保険料控除は60万円、その他の控除なしと仮定します。

年収400万円の場合、給与所得控除は124万円ですので、

400万円-給与所得控除124万円-社会保険料控除60万円-基礎控除43万円=173万円となります。

課税所得が173万円の場合、「所得割」は17万3000円(173万円×10%)、「均等割」は5000円です。合計して住民税の金額は合計17万8000円となります。

まとめ

本記事では、住民税についてと金額の決定方法、年収400万円の場合の住民税の金額について解説しました。

「住民税決定通知書」は、住民税をいくら納めるのかを通知する書類です。年収が同じでも控除の金額によって納める金額が異なることもあります。生命保険料控除や医療費控除、配偶者控除など受けられる控除がないかを確認し、年末調整や確定申告で申告することで翌年の住民税を少なくできる可能性があります。

出典

総務省 個人住民税

国税庁 No.1410 給与所得控除

東京都主税局 個人住民税

執筆者:齋藤彩

AFP