【インボイス制度】フリーランスや副業ワーカーにどんな影響がある?

今回は、この制度を確認し、フリーランスや副業ワーカーにどのような影響があるかを解説します。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

インボイス制度とは?

(1)消費税納税の仕組み(仕入税額控除)

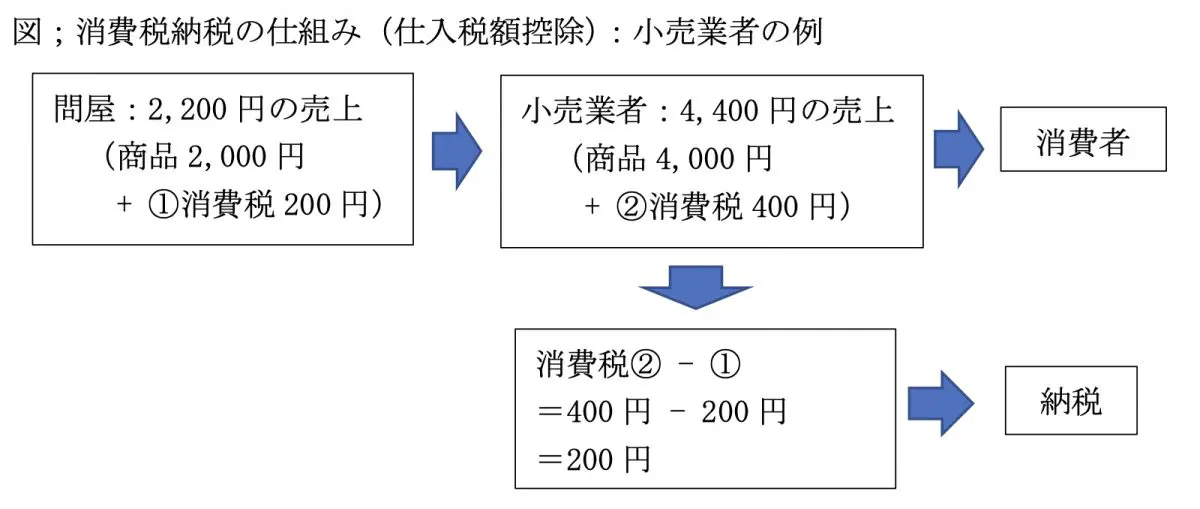

インボイス制度の必要性を理解するためには、まず消費税納税の仕組みを理解する必要があります。

問屋から仕入れて消費者に販売する小売業者を例にして説明します。

小売業者は、売上の消費税額から仕入れの消費税額を差し引いて(仕入税額控除)、その差額を納税する仕組みになっています。例えば、仕入れした商品あたりに消費税を200円支払い、消費者には400円の消費税がかかったとすると、小売業者はその差額(400円-200円)の200円を消費税として納税します。

(2)インボイス制度とは?

上記の例にあるように、小売業者は問屋にいくら消費税を払い、消費者からいくら消費税をもらっているのかを正確に把握しないと、正しい消費税額が計算できません。また、現行の消費税は、10%のものと酒類などを除く飲食料品には軽減税率8%が適用されているものがありますので、消費税率の違いも考慮する必要があります。

したがって、どの税率が適用されるのか、消費税額はいくらなのかを売手が買手に対して、正確に伝える必要があります。そのために、現行の領収書や請求書に「適用税率」や「消費税額等」および「登録番号」の記載を追加する必要があり、それをインボイス(適格請求書)といいます。

この「登録番号」とは、売手である事業者がインボイス発行事業者の登録後に税務署から通知される番号です。

フリーランスや副業ワーカーにどのような影響があるの?

(1)課税業者と免税事業者

現在、原則として2年前の課税売上高が1000万円を超えている個人事業主は課税事業者と呼ばれ、消費税の申告が必要です。課税事業者でなければ、インボイス発行事業者として登録できません。

一方、1000万円以下の場合は免税事業者と呼ばれ、消費税の申告が免除されています。この免税事業者は、インボイス発行事業者になるか選択をする必要があります。

(2)インボイス制度でどうかわるのか?

フリーランスや副業ワーカーは、免税事業者で消費税の申告が免除されていた個人事業主が多いと思います。しかし、インボイス制度が開始されると、インボイス(適格請求書)がなければ仕入税額控除はできないので、取引先からインボイスを発行できないと取引を中止される可能性があります。

そういったことから、免税事業者だった個人事業主がインボイス発行事業者として登録する必要性が生じてくる可能性があります。登録した場合には、自動的に課税事業者となり消費税の申告が必要となります。

なお、インボイス発行事業者の登録は、税務署長に登録申請を行う必要があります。e-Taxを使ってスマホでも申請可能ですので、詳しくは国税庁ホームページの「インボイス制度特設サイト」を見るか、所轄の税務署に確認をするとよいでしょう。

(3)経過措置

このインボイス制度は、2023年10月1日からが始まりますが、免税業者がインボイス制度により取引をすぐに阻害されることがないように、一定期間の経過措置があります。具体的には。最初の3年間(2026年9月まで)は、免税事業者からの仕入れに対しては、仕入税額の80%が控除され、次の3年間(2029年9月まで)は、50%控除となります。

したがって、この経過措置の期間中に取引先と調整しながらインボイス発行事業者として登録するかしないかを検討できます。

なお、インボイス制度に対応するためのソフト・ハード等の導入費用等にはIT導入補助金による支援制度がありますので、インボイス発行事業者に登録される方は活用を検討するとよいでしょう。

出典

国税庁 インボイス制度の概要

国税庁 インボイス制度が始まります!(令和5月4月改訂)

執筆者:堀江佳久

ファイナンシャル・プランナー