空き家を更地にしたら固定資産税が上がるって本当? 理由と対策は?

今回は、更地にしたときに固定資産税が上がることについて解説していきます。

夢実現プランナー

2級ファイナンシャルプランニング技能士/2級DCプランナー/住宅ローンアドバイザーなどの資格を保有し、相談される方が安心して過ごせるプランニングを行うための総括的な提案を行う

各種セミナーやコラムなど多数の実績があり、定評を受けている

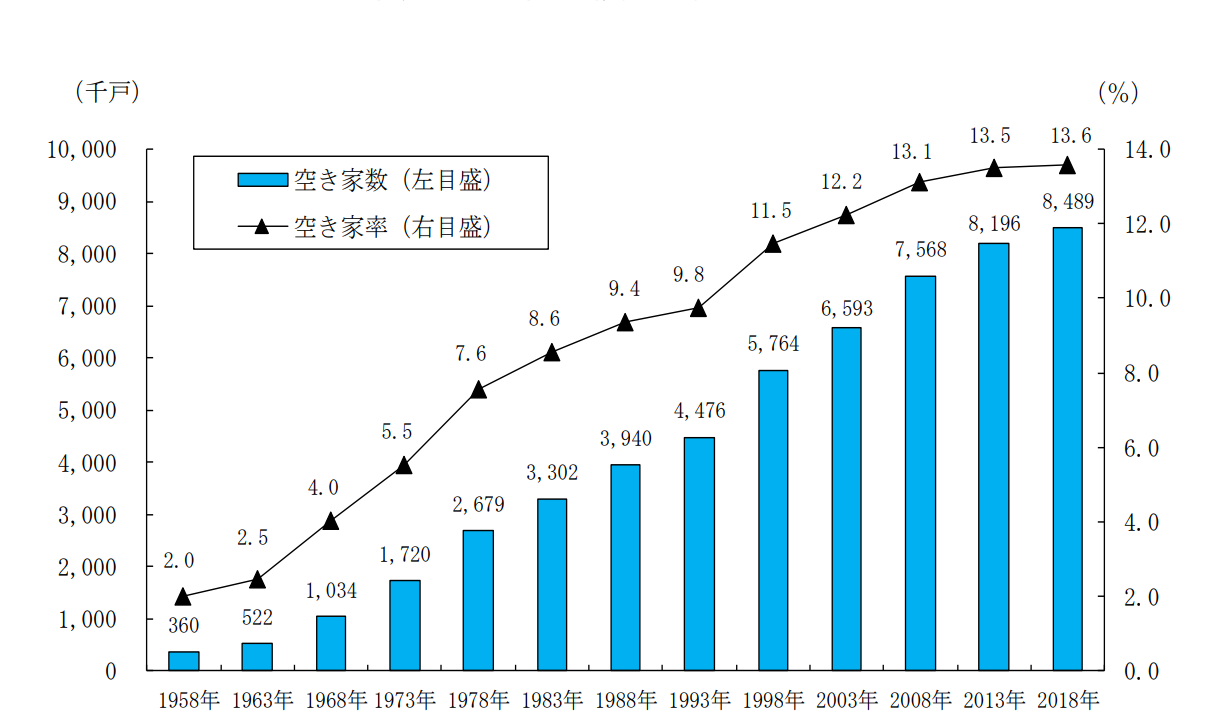

空き家の現状

平成30年に総務省統計局から発表された「平成30年住宅・土地統計調査」によると、空き家となっているのは848万9000戸で、総住宅数に占める空き家の割合は13.6%となっています。

この中には空き家でも別荘などのような、普段は住んでいないけれど、週末や特定のシーズンに休暇を取るときだけ過ごす「二次的住宅」も含まれていますので、実際に問題となっている空き家は、もう少し少なくなっています。(図表1)

また、売却用の住宅や賃貸用の住宅は、空き家の半数以上を占めています。この売却用や賃貸用の住宅は、都市部であれば、すぐに買い手や借り手が見つかるでしょうが、郊外や地方になるとなかなか買い手や借り手が見つからず、老朽化が進むと考えられます。

空き家の総数も年々増え、空き家率も過去最高となっているようで、今後もさらに問題になってくると考えられます。

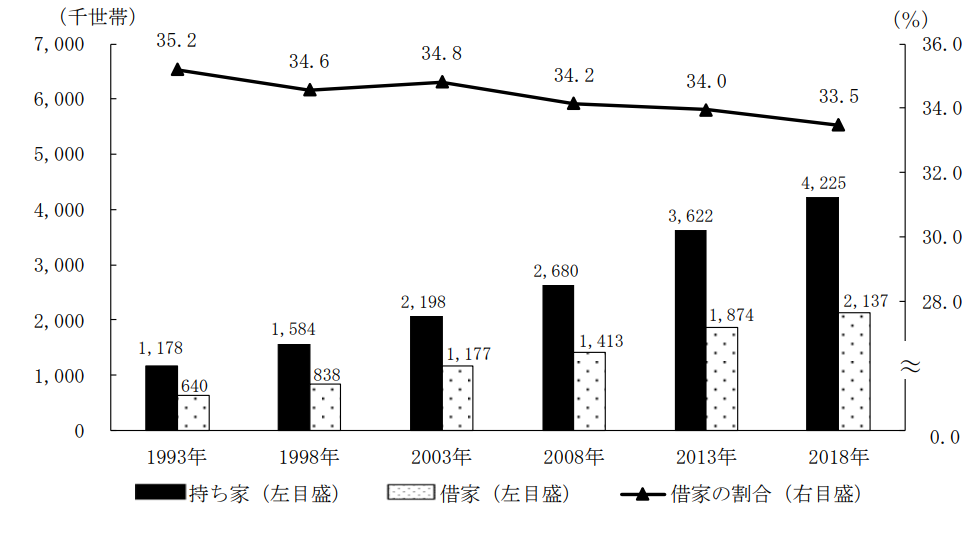

また、今は空き家ではないけれど、今後、空き家になる可能性のある、高齢者が1人で住んでいる「空き家予備軍」も年々、増えており、平成30年の高齢単身世帯の持ち家は422万5000世帯となっています。(図表2)

(図表1)

出典:総務省統計局 平成30年住宅・土地統計調査

※1958年・1963年・1968年の数値は、沖縄県を含まない。

(図表2)

出典:総務省統計局 平成30年住宅・土地統計調査

更地にすると固定資産税が増えるのは本当?

空き家のままにしていると、老朽化が急速に進む可能性があります。老朽化が進む理由には劣化もありますが、動物などが住み着いてしまうことも考えられます。

地方から都市部に出て家庭を持つと、故郷に戻ることも難しくなるといえます。実家が空き家になってしまうと、管理のために、たまに帰省して換気などを行わなくてはならなくなり、苦労が増えます。

実家を売りに出したり賃貸にしたりして、すぐに買い手や借り手が見つかればよいのでしょうが、過疎化も進んでいる日本の現状では、前述したように空き家の戸数は増えつづけていて、なかなか買い手や借り手が見つからない状態といえます。

「それでは家を解体して更地にした上で、売却をしよう」という考えもあるかもしれません。更地にしたことで、その上に新築で住宅を建てられるという点は、魅力になるかもしれません。

しかし、もともと過疎化が進む地域では、若い世代が少ないこともあり、更地にしても、なかなか買い手がつかないのが現状ではないでしょうか。

それだけではなく、今までは住宅があった土地を更地にした場合は、固定資産税が増えることになってしまいます。現在、住宅が建っている土地には、税制優遇が適用されているからなのです。

固定資産税が大きく増える!

現在、住宅が建てられている土地には「住宅用地特例」という税制優遇があり、固定資産税の計算の際に、200平方メートルまでの土地は固定資産税評価額を6分の1に、200平方メートル超えの部分は3分の1にして計算されています。

また都市計画税も200平方メートルまでは3分の1、200平方メートル超えの部分は3分の2とされています。この特例の適用要件は、毎年1月1日時点で住宅が建っている土地となります。

また、長年放置されていた空き家は老朽化が進み、社会問題となるケースが増えています。

この問題に対して政府は平成27年2月に「空家等対策の推進に関する特別措置法」を施工し、老朽化による崩壊の危険性がある空き家(特定空家)をそのままにしている土地に対して、住宅用地特例の適用を除外することを決めました。特定空家に指定されると、固定資産税は現状の6倍になります。

では、更地にした場合も6倍になるのでしょうか。空き家を解体し、更地にした場合の土地の固定資産税の計算には、負担調整措置がとられています。

負担調整措置には、土地価格の上昇による急激な固定資産税の上昇を抑えたり、低すぎる固定資産税を緩やかに調整したりするという役割があります。多くの場合、更地の負担水準は70%となることが多くなっています。

例えば、固定資産税評価額が3000万円の場合、家が建っている土地では

3000万円×1/6×1.4%=7万円

になります。家が建っていない土地の場合は、

3000万円×70%×1.4%=29万4000円

となります。

空き家を解体して更地にした場合、固定資産税は4.2倍になってしまいます。上記の例では土地価格3000万円としましたが、地方では土地価格も下落しているので、もっと低いことも考えられます。

それでも、やはり更地の場合は4.2倍になってしまいます。ただし、空き家対策として、自治体によっては、解体の補助金を出したり、固定資産税の減税を行ったりしている事例もあるようです。

まとめ

住宅が建っている土地の場合には、住宅用地特例という税制優遇がとられています。空き家を解体して更地にした場合には、税制優遇が受けられないことになり、固定資産税も高くなります。

自治体によっては、解体の補助金や納税の優遇措置もある地域もあるようなので、空き家の処分を考えたときには、地方自治体などへ確認してみましょう。

出典

総務省統計局 平成30年住宅・土地統計調査

執筆者:吉野裕一

夢実現プランナー