退職金は「2000万円」! 課税が見直されると「手取り」はどのくらい減る? 老後設計への影響も解説

退職金の手取り額が大幅に減るかもしれない事態であり、決して他人事ではありません。人によっては老後設計が狂う可能性もあるでしょう。本記事では、もし退職所得控除が縮小された場合、退職金の手取りがどのくらい変わるのかについて解説します。

2級FP技能士

現状の退職金課税の仕組み

退職金には給与と同様に所得税と住民税がかかりますが、課税対象となる金額は退職金の額面ではありません。退職金の額面から「退職所得控除額」を差し引いて2分の1を乗じた金額となります。

(収入金額-退職所得控除額)×1/2=退職所得の金額

※収入金額は源泉徴収される前の金額

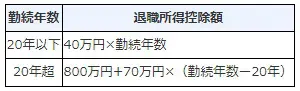

退職金にいくらの税金がかかるのか、要となるのは「退職所得控除額」の金額ということになりますね。退職所得控除額は図表1の算式で計算します。

図表1

国税庁 退職金と税

例えば、勤続年数30年の場合の退職所得控除額は、800万円+70万円×(30年-20年)=1500万円となります。それでは退職所得控除額1500万円の人が、2000万円の退職金を受け取った場合にかかる所得税と住民税を計算してみましょう。

【退職所得】

(2000万円-1500万円)×1/2=250万円

【所得税】

250万円×10%-9万7500円※=15万2500円

【住民税】

250万円×10%(一律)=25万円

【合計】

15万2500円+25万円=40万2500円

※所得税率は退職所得の金額に応じて変動する仕組みとなっており、図表2のとおりです

図表2

国税庁 退職金と税

2000万円の退職金に対して税金は約40万円となり、手取りは約1960万円という結果になりました。退職金課税が非常に優遇されていることが分かりますね。

退職金課税はどう見直されるのか

退職所得控除額は、勤続年数が20年以下では1年当たり40万円ですが、20年を超える部分については70万円に増額されます。ここが勤続年数に関係なく、一律40万円になる可能性があるのです。

前述の例を用いて、所得税と住民税がどのくらい変わるのかを計算してみましょう。

【退職所得】

(2000万円-40万円×30年)×1/2=400万円

【所得税】

400万円×20%-42万7500円=37万2500円

【住民税】

400万円×10%(一律)=40万円

【合計】

37万2500円+40万円=77万2500円

現状より37万円多く税金がかかる結果となりました。

まとめ

政府は退職金課税の見直しを進めています。もし退職所得控除額が縮小された場合には、現在よりも多くの税金が発生する可能性があります。退職金の額によっては100万円単位の増税となる可能性もあり、老後設計を見直す必要性も出てくるかもしれません。今後の動向に注目しておきましょう。

出典

国税庁 No.1420 退職金を受け取ったとき(退職所得)

国税庁 退職金と税

執筆者:佐々木咲

2級FP技能士