【固定資産税】事業をしていると土地建物を持っていなくても払わなくてはならないケースとは?

本記事では、事業を行っている場合にかかる固定資産税についてお話しします。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

固定資産税とは

固定資産税とは、毎年1月1日時点で、(1)土地、家屋および(2)償却資産(これらを「固定資産」といいます)の所有者に対して、当該固定資産の価格から算定される税額を、固定資産が所在している市町村が課税する税金です。

税額は資産の「評価額」に対して、税率を掛けて算出されます。固定資産税の標準税率は1.4%ですが、自治体によって異なる場合があります。今回は、このうちの(2)について見ていきます。

償却資産とは? 具体的にどのようなものが該当するの?

「償却資産」とは、事業者が保有する土地・建物以外の事業の用に供することができる機械や設備・備品のことを指します。

土地や建物は納税通知書があるので、それに沿って税金を納付するだけですが、償却資産を所有されている場合、毎年1月1日現在に所有している償却資産のその内容(取得年月、取得価額、耐用年数等)について、1月31日までに償却資産の所在地の自治体に申告する必要があります。

具体的には、構築物(舗装路面、庭園、門・塀・緑化施設等の外構工事等)、各種製造設備等の機械および装置、船舶、航空機、車両および運搬具、工具、器具および備品(パソコン、陳列ケース、看板、医療機器、測定工具、金型等)があります。

またこれ以外にも、福利厚生の用に供するものや簿外資産および償却済資産、遊休、未稼働の資産であっても、1月1日時点で事業用に供することができる(状態にあるものを含む)ものなど、一定の条件が当てはまれば申告の対象となります。

一方、申告対象とならない資産の具体例は、自動車税、軽自動車税の課税対象となるべきもの、ソフトウエアや特許権等の無形固定資産、創業費等の繰延資産、耐用年数1年未満または取得価額10万円未満の償却資産について、税務会計上固定資産として計上しないもの、取得価額が20万円未満の償却資産について、税務会計上3年間で一括償却しているもの、家屋として固定資産税が課税されるべき資産等が挙げられます。

(出典:東京都主税局「固定資産税(償却資産)」)

申告の方法、課税はどのようになっているの? 赤字の場合は?

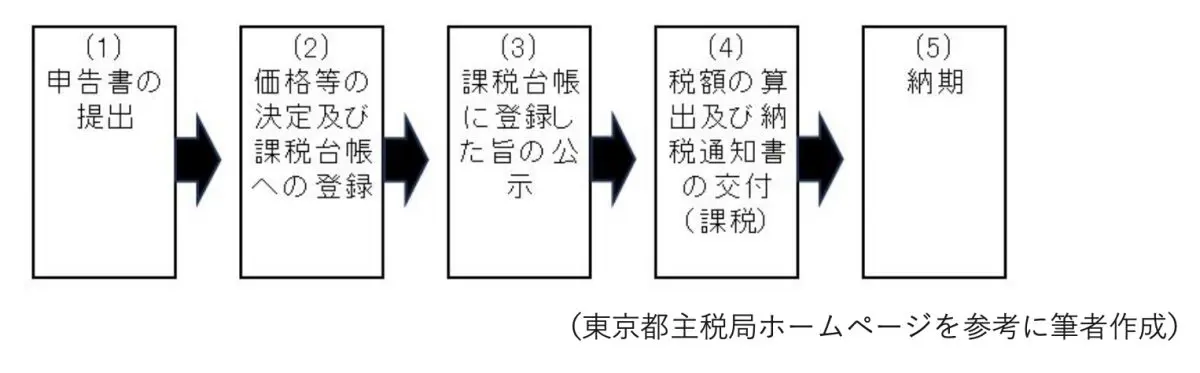

東京都の場合は、申告から課税・納税までの流れは図表1のとおりです。

図表1

(1)申告書の提出

1月1日時点で所有している償却資産を、資産が所在している区にある都税事務所に、その年の1月31日までに申告します。

(2)価格等の決定および課税台帳への登録

償却資産の価格等は、申告および調査に基づいて決定され、償却資産課税台帳に登録されています。

(3)課税台帳に登録した旨の公示

価格等を償却資産課税台帳に登録した旨が公示されます。

(4)税額の算出および納税通知書の交付(課税)

下記の式に基づいて税額を算出し、6月上旬に納税通知書が交付(郵送)されます。

・税額=課税標準額×税率

ただし、算出の結果、課税標準額が150万円未満の場合には課税されないため、納税通知書は交付されません。

(5)納期

通常は、4回の納期に分けて納税します。納期は、納税通知書等でお知らせされます。

この間に課税台帳の閲覧や、その償却資産課税台帳に登録された価格等について不服があるときは、審査請求を行うことができます。また、事業が赤字の場合であっても対象の資産を所有している以上、申告・納税する義務があります。

軽減制度はあるの?

固定資産税の軽減制度として、非課税、課税標準の特例、減免があります。その対象となる資産は、地方税法や都税条例で定める要件を満たすものに限られます。

軽減制度の適用を受ける場合は、償却資産申告書等の書類を提出します。詳しくは資産が所在する自治体にお問い合わせください。

まとめ

今回は固定資産税のなかでも、あまり知られていない部分にフォーカスを当てました。これから独立しようと思っている方で、ある程度の規模の固定資産を所有する必要がある業種を考えている方は参考にしてください。

出典

東京都主税局 固定資産税(償却資産)

執筆者:田久保誠

田久保誠行政書士事務所代表