退職金の「課税制度」の見直しが自営業者にも影響するのはなぜ?

今回は、退職金の課税制度の見直しが自営業者に与える影響について考えていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

なぜ退職金への課税強化が検討されている?

今、退職金への課税強化が検討されている理由は、日本の労働市場の改革にあります。「経済財政運営と改革の基本方針 2023 について」によれば、政府は「三位一体の労働市場改革」と銘打ち、労働者がより転職しやすい市場を作り出そうとしているようです。

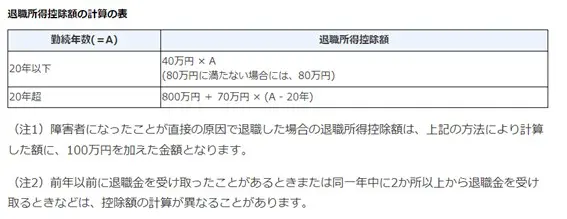

退職時に支給される退職金は一般的に大きな額になることから、通常どおり税を計算するとその額が過大になります。そこで、退職金には退職所得控除が適用されるなど、税負担が軽くなるよう制度設計がされています。特に20年超勤務した場合は、下記のように、控除額が20年以下の場合と異なってきます。

【図表】

出典:国税庁 退職金と税

税金を小さくして退職金をより多く受け取ろうとする労働者も存在しており、退職金における控除の存在が、日本の労働市場における転職を阻害しているとの指摘もあります。そこで、退職所得控除の見直しを行い、労働市場の流動性を高めようとしているのです。

ここまで見ると、実質的には課税強化の流れとも読みとれます。しかし、政府としては「増税はあくまでも主な目的ではない」との説明をしています。

退職金の課税制度の見直しでどれくらい所得税が増える?

政府の基本方針によれば、まだ見直し後の計算式について具体的なものは出てきていません。あくまでも「退職所得課税制度の見直しを行う」との記載にとどまっています。

仮に、一部報道にあるように、20年以上勤めた場合における勤続1年当たりの控除額が70万円から40万円に下げられた場合、30年務めた人が受け取る退職金2500万円にかかる所得税を比較してみます。

改正前は退職所得控除が1500万円となり、最終的な所得税の額は57万2500円となります。一方で、1年当たりの控除額が40万円とされてしまった場合、退職所得控除額は1200万円となるため、最終的な所得税の額は87万2500円と、30万円上がります。

あくまでも仮のシミュレーションに過ぎませんが、このように大きく税額が増えることも十分あり得るのです。

なぜ退職金への課税が自営業者に影響するのか

税制上、自営業者も退職金に分類されるお金を受け取ることがあります。それがiDeCo(個人型確定拠出年金)や小規模企業共済の受取金です。

iDeCoは60歳以降、運用してきたお金を一括して受け取るか年金形式で受け取るか、あるいは両方を併用して受け取るか選べるのですが、一括して受け取った部分は退職所得控除の対象となります。小規模企業共済も一括で受け取った場合は退職所得控除の対象となります。

厚生年金や退職金がない自営業者には、老後に備えるためiDeCoや小規模企業共済で備えをしている方も少なくないでしょう。そういった方において、退職金への課税強化を通じてiDeCoや小規模企業共済による受取金の税負担が重くなってしまうと、老後のライフプランに影響を及ぼすこともあります。

こういった理由から、退職金への課税強化は自営業者にとっても人ごとではないのです。

ただし、退職金への課税強化は政府が雇用の流動性確保などを趣旨に掲げている以上、会社員が会社から受け取る退職金に限られるなど、自営業者への影響は限定的となる可能性もあります。

退職金の課税制度見直しについては自営業者も要注意

iDeCoや小規模企業共済の一括で受け取る部分は、税法上、会社員の方が受け取るような退職金と同様に扱われます。今後の税制改正次第では、個人事業主であっても、退職金への課税強化を通じてiDeCoや小規模企業共済の手取り額に影響が生じる可能性があります。

税制の変化については「知らなかった」では済ませられません。「個人事業主だから退職金については関係ない」と思わず、個人事業主だからこそ、退職金関係も含め、税について幅広くアンテナを張っておく必要があるでしょう。

出典

国税庁 退職金と税

内閣府 経済財政運営と改革の基本方針 2023 について

執筆者:柘植輝

行政書士