親に「1000万円」もらって家を建てた友人と、全額ローンの私。正直「ズルい」と感じてしまうのですが、友人にも少しは税金がかかってますよね?

そんな中、豪華な家に住んでいる友人に住宅ローンの総額を聞いてみたら、自分より少ない……? さらに聞いてみると、親から援助があったことを知る……人によっては、格差のように感じるかもしれません。そして、「願わくは少しでも税金がかかっていてほしい」と思ってしまうこともあるでしょうが、実際のところどうなのでしょうか。

本記事では、マイホームを購入する際に親から援助を受けた場合にかかる税金について解説します。

2級FP技能士

親からの援助は贈与税の対象

親からマイホームを購入するための資金援助を受けた場合、その金額は贈与として贈与税の対象になります。ただし、贈与には年間110万円の基礎控除が設けられているので、援助が110万円以下であれば贈与税はかかりません。

例えば、親から1000万円をもらった場合の贈与税を計算してみましょう。

(1000万円-110万円)×30%-90万円=177万円

1000万円をもらった子どもは、177万円の贈与税を納めなければなりません。1000万円をもらっても、実質的に手元に残るのは823万円です。

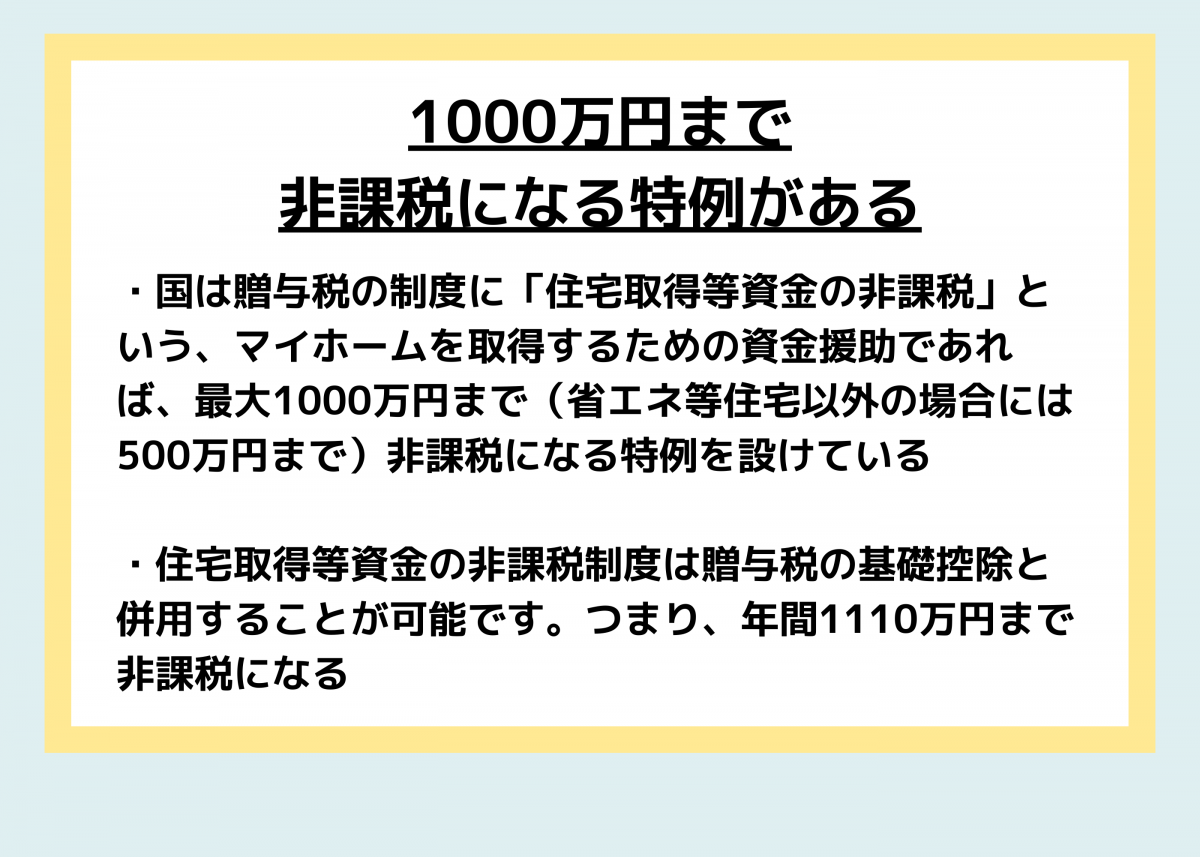

1000万円まで非課税になる特例がある

贈与税の基礎控除110万円以内の贈与であれば非課税ですが、マイホーム資金の援助としては110万円では不十分と思う人は多いでしょう。

また国は、親世代から消費が活発な子ども世代へ財産を移転させることで経済活性化を促進しようとしています。多額の資金を消費するマイホーム購入はうってつけの機会なのです。

そこで国は贈与税の制度に「住宅取得等資金の非課税」という、マイホームを取得するための資金援助であれば、最大1000万円まで(省エネ等住宅以外の場合には500万円まで)非課税になる特例を設けました。

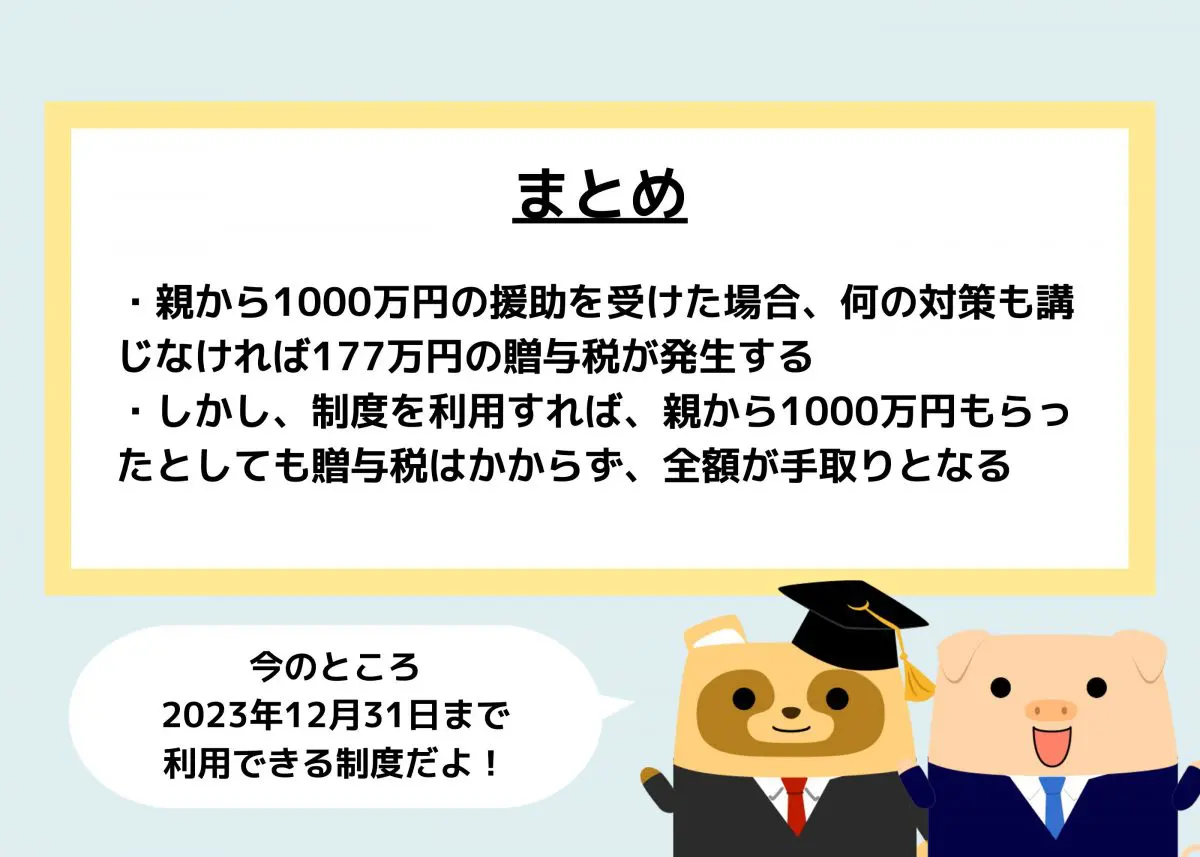

この制度を利用すれば、親から1000万円もらったとしても贈与税はかからず、全額が手取りとなります。ただし、2023年12月31日までの期間限定の制度である点に注意しましょう。

といっても、この制度は2015年から内容を変えながらも延長され続けています。前回の期限は2021年12月31日でしたが、2022年度税制改正において2年延長されていることから、また延長される可能性もあります。

住宅取得等資金の非課税制度は贈与税の基礎控除と併用することが可能です。つまり、年間1110万円まで非課税になるということです。

夫婦それぞれの親から受け取れば最大2000万円非課税

住宅取得等資金の非課税制度は、親や祖父母などの直系尊属からの贈与に対して適用を受けられます。よって、夫の親から夫に1000万円、妻の親から妻に1000万円の援助があった場合には、贈与税非課税で2000万円を受け取れるのです。

しかし、夫の親から夫と妻に1000万円ずつ贈与した場合には、住宅取得等資金の非課税制度の適用を受けられるのは夫のみとなる点に注意しましょう。夫の親は妻の直系尊属ではないからです。

まとめ

親から1000万円の援助を受けた場合、何の対策も講じなければ177万円の贈与税が発生します。しかし、何も考えずに1000万円の贈与を成立させる親子は少ないのではないでしょうか。住宅取得等資金の非課税制度を利用し、贈与税は発生させていないケースが多いと考えられます。

多額の住宅ローンを組まざるを得なかった側としては、正直なところ「ずるいな」と思ってしまいますが、こればかりは考えるだけ損ですね。「お金を循環させてくれた」と思うことにしましょう。

出典

国税庁 No.4408 贈与税の計算と税率(暦年課税)

国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

財務省 令和4年度税制改正の大綱

執筆者:佐々木咲

2級FP技能士