「保険料控除証明書」を捨てるのはNG! 年末調整で3万円以上「損」をする可能性も? 所得金額400万円の会社員のケースで試算

本記事では、実際にどのくらい高くなる可能性があるか解説します。

FP2級

年末調整で控除できる保険の種類と控除額

支払った保険料の額で、どのように税金が安くなるかみていきましょう。まず生命保険料控除については新制度・旧制度の2種類があり、加入時期によって適用される制度が異なります。新制度が適用となるのは2012年1月1日以降の契約の場合、旧制度が適用となるのは2011年12月31日以前の契約の場合です。

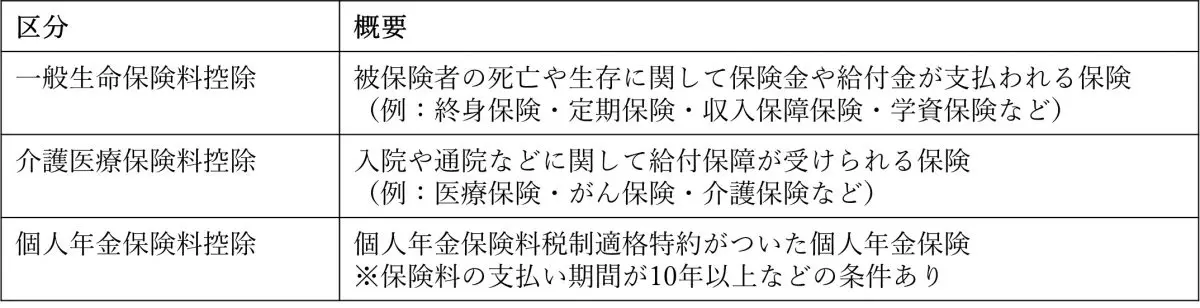

次に、年末調整の対象となる保険の区分は図表1のとおりです。

【図表1】

国税庁 No.1141 生命保険料控除の対象となる保険契約等を基に筆者作成

旧制度の場合、介護医療保険料控除は一般生命保険料控除に含まれます。また、自分が扶養している妻や子どもなどの保険料を支払っている場合、その保険も保険料控除の対象です。対象となる保険に加入している場合、毎年10月頃に生命保険料控除証明書が届きます。

次に、どのくらいの金額を控除できるかみていきましょう。新制度・旧制度それぞれの控除額は図表2のとおりです。

【図表2】

公益財団法人生命保険文化センター 生命保険と税金 税金の負担が軽くなる「生命保険料控除」を基に筆者作成

例えば新制度であれば、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除それぞれに対し控除額が計算されます。所得税の場合はいずれも最大4万円ずつ控除できるので、合計で4万円×3=12万円の控除が可能となるのです。

一方、住民税は3区分それぞれ最大2万8000円の控除が可能ですが、2万8000円×3=8万4000円まで控除できるわけではありません。3区分合計して、控除限度額は最大7万円となるので注意してください。

どのくらい税金が安くなる? 実際の控除例

次に実際どのくらい税金が安くなるのか具体例でみてみましょう。今回は会社員で以下の条件のもと計算します。

課税対象の所得金額:400万円

支払った保険料(年間)

一般生命保険料控除対象の保険:15万円

介護医療保険料控除対象の保険:12万円

個人年金保険料控除対象の保険:10万円

※全て2012年以降に加入

この場合、まず所得税については4万円(各区分の控除額)×3=12万円の控除が可能です。所得税の税率は図表3のとおりで、今回の例では課税される所得金額が400万円なので税率は20%となります。

【図表3】

国税庁 No.2260 所得税の税率

12万円控除されるということは、所得税は12万円×20%=2万4000円安くなることになります。一方、住民税の税率は10%です。今回の例では控除額が7万円となるので、7万円×10%=7000円安くなる計算です。

所得税と住民税あわせて、今回の例では2万4000円+7000円=3万1000円安くなることになります。裏を返せば仮に保険料控除証明書を捨ててしまい、年末調整の際に提出できなかった場合は3万1000円も損をしていたことになるのです。

まとめ

生命保険など保険料控除対象の保険に加入している場合、きちんと保険料を申告しないと税金が安くなりません。

保険料控除証明書は捨てることなく、会社員なら年末調整の際に必ず会社へ提出しましょう。

出典

公益財団法人生命保険文化センター 生命保険と税金 税金の負担が軽くなる「生命保険料控除」

国税庁 No.2260 所得税の税率

国税庁 No.1141 生命保険料控除の対象となる保険契約等

執筆者:小泉健太郎

FP2級