扶養内で働いている妻の週の労働時間が20時間を超えてしまった! 社会保険に入らなくてはいけない?

「年収の壁」の概要も含め、FPがわかりやすく解説します。

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士

大学卒業後、公務員、専業主婦、自営業、会社員、シングルマザーとあらゆる立場を経験した後、FPと社会保険労務士の資格を取得し、個人事業主から社会保険労務士法人エニシアFPを共同設立。

社会保険労務士とFP(ファイナンシャルプランナー)という二刀流で活動することで、会社側と社員(個人)側、お互いの立場・主張を理解し、一方通行的なアドバイスにならないよう、会社の顧問、個別相談などを行う。

また年金・労務を強みに、セミナー講師、執筆・監修など首都圏を中心に活動中(本名は三角桂子)。

今までと変わらない働き方でも適用拡大で社会保険に加入

適用事業所で働く人で、パートやアルバイトといった短時間労働者が、一定の要件を満たすと、社会保険(厚生年金保険・健康保険)の加入対象になります。

2016年10月から従業員501人以上の企業からスタートし、現在は従業員101人以上と拡大されています。さらに2024年10月からは従業員51人以上と企業規模要件が拡充されます。

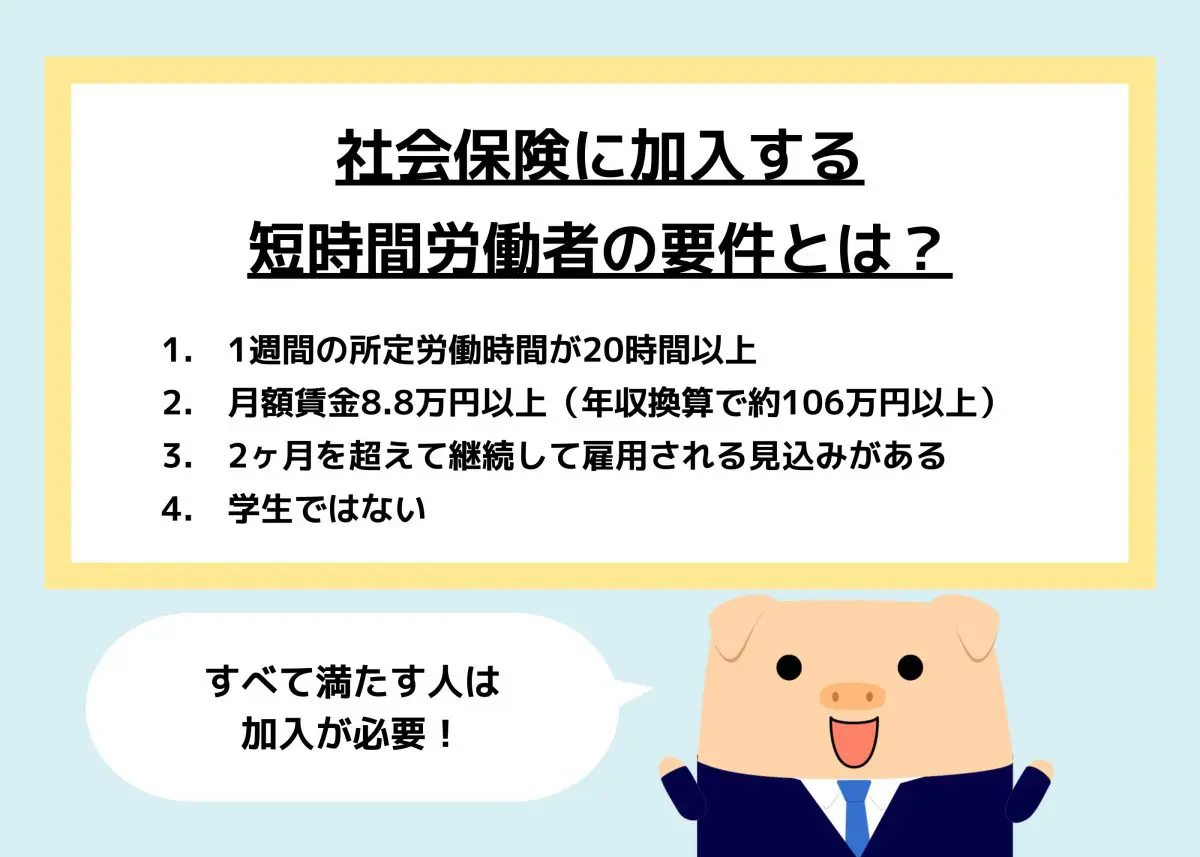

適用拡大によって新たに社会保険に加入する短時間労働者は次の要件をすべて満たす人です。

1. 1週間の所定労働時間が20時間以上

2. 月額賃金8.8万円以上(年収換算で約106万円以上)

3. 2ヶ月を超えて継続して雇用される見込みがある

4. 学生ではない

うっかり20時間を超えてしまった・・・

従業員101人以上の企業で働くTさんは、夫の扶養内でパート勤務をしています。月初が忙しい部署で、気付いたら週20時間を超えていました。同じ職場の友人は常に20時間以上で働いているため、夫の扶養から外れて社会保険に加入したと話していました。

慌てたTさん、人事担当者に確認してみることにしました。

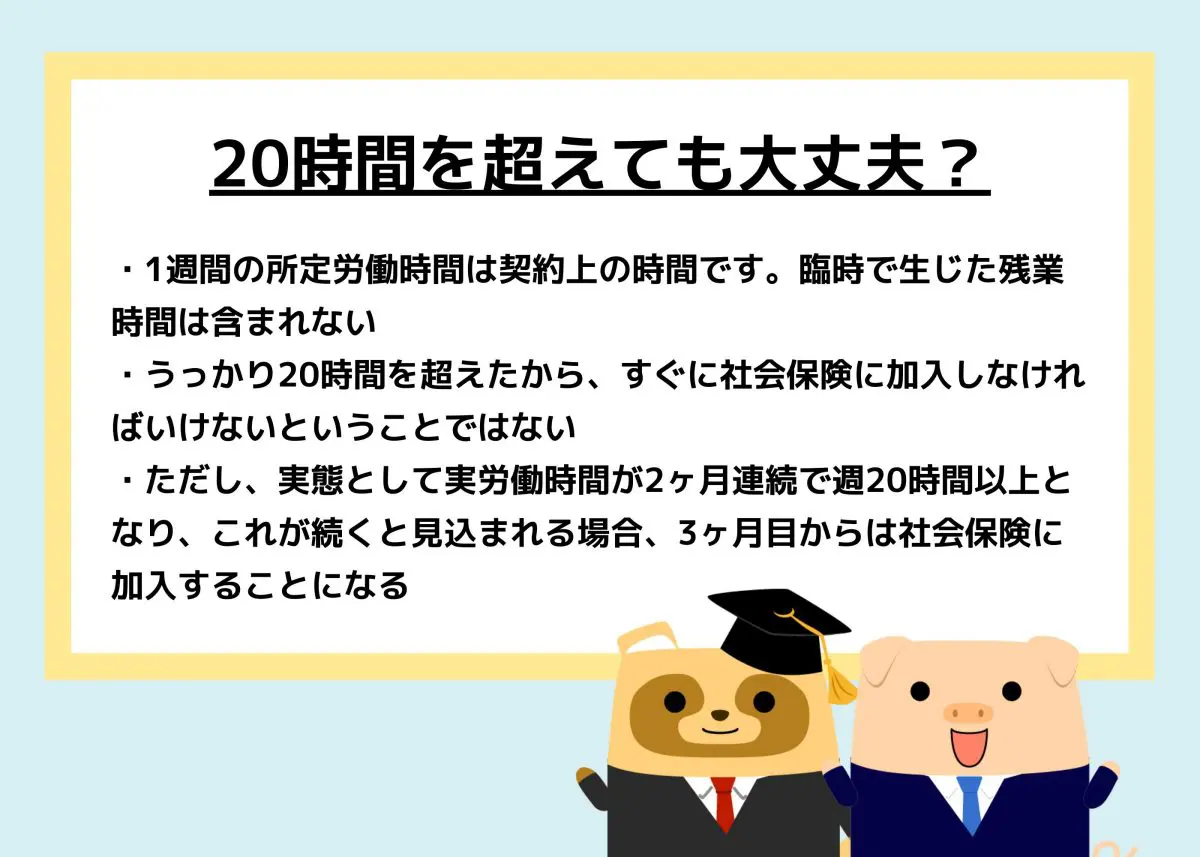

1週間の所定労働時間は契約上の時間です。臨時で生じた残業時間は含まれません。Tさんのようにうっかり20時間を超えたから、すぐに社会保険に加入しなければいけないということではありません。

ただし、実態として実労働時間が2ヶ月連続で週20時間以上となり、これが続くと見込まれる場合、3ヶ月目からは社会保険に加入することになります。

月額賃金8.8万円以上(年収換算で約106万円以上)は所定内賃金(基本給と諸手当)で判断し、残業時間、賞与など、臨時で発生した賃金は含みません。

説明を聞いたTさんはひと安心。ですが、もしかすると友人のように働き方を変えたほうが良いのかどうか悩むところです。

よく聞く年収の壁とは?

「年収の壁」は103万円・106万円・130万円など、たくさんあってわかりません。今回の週20時間と関係があるのでしょうか?

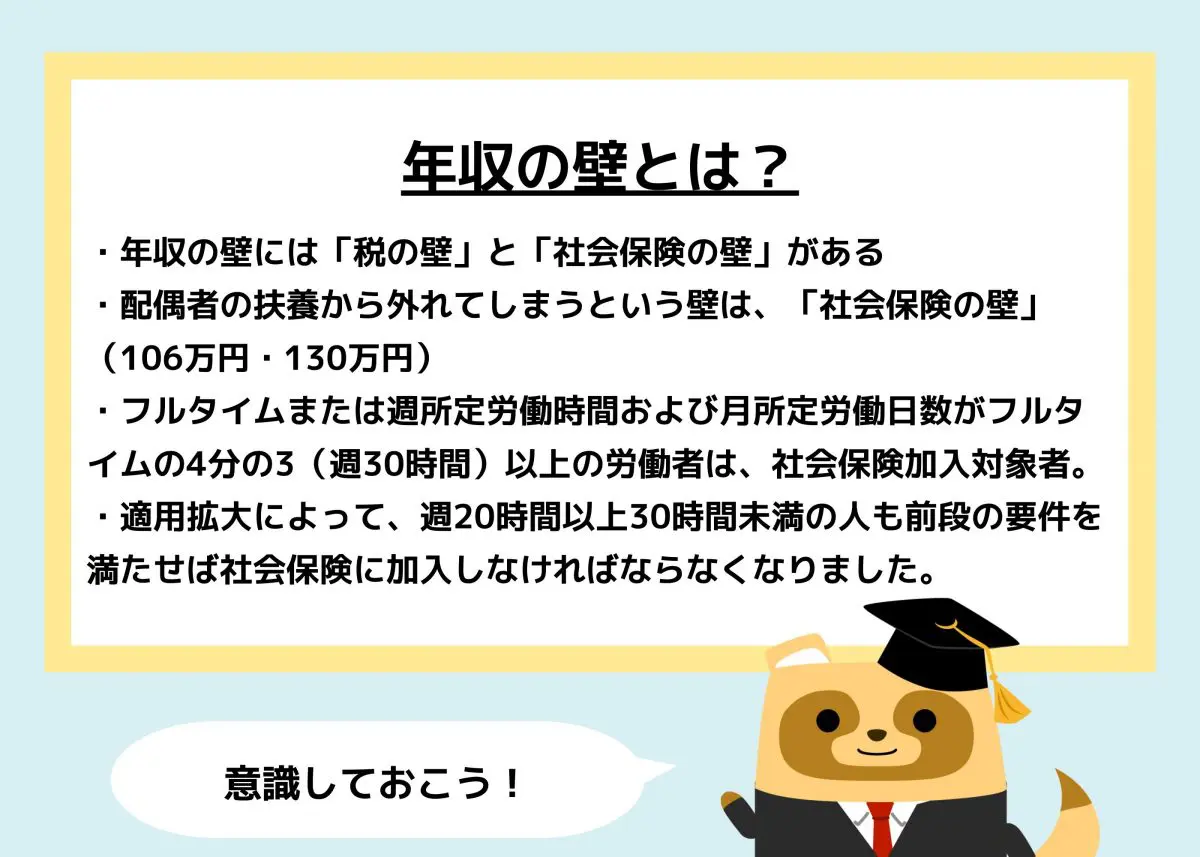

まず、壁を2つに分類します。「税の壁」と「社会保険の壁」です。Tさんのように、「社会保険の壁」を気にして働いている人が多いです。つまり、壁の中で、配偶者の扶養から外れてしまうという壁は、「社会保険の壁」(106万円・130万円)です。今回は106万円の壁を中心にご説明しています。

フルタイムまたは週所定労働時間および月所定労働日数がフルタイムの4分の3(週30時間)以上の労働者は、社会保険加入対象者です。それが、適用拡大によって、週20時間以上30時間未満の人も前段の要件を満たせば社会保険に加入しなければならなくなりました。

配偶者の扶養でいれば、自身で保険料を支払わないでいられるので、パートの収入は減額されることなく、全額が手元に入ってきます(税の壁は考慮せず)。

Tさんの友人のように、社会保険に加入すると自身で社会保険料を支払うため、総額と手取り額が異なってしまうため、損だと思う人が多いのです。

将来の自分に仕送りをする

適用拡大により扶養からはずれて社会保険に加入すると、どのように変化するのでしょうか。

健康保険の面では、生活保障が確保できます。万一、病気やけがで働けない場合、健康保険からの手当として傷病手当金、出産により働けない場合、出産手当金を受けることができます。傷病手当金、出産手当金は、配偶者の扶養内で働いている人にはありません。

年金であれば、国民年金第3号被保険者から第2号被保険者になることで、自身で厚生年金保険に加入し、将来の自分年金を増やすことができます。配偶者の扶養内であれば、将来受け取る年金は、老齢基礎年金のみですが、社会保険に加入すれば、上乗せとして老齢厚生年金を増やすことができるのです。

適用拡大で社会保険に加入することで、高齢期に手厚い年金を受け取ることになります。また、社会保険料は事業主と折半です。

まとめ

適用拡大は多様な働き方の実現により、保険料負担の公平性の観点から中立的な制度と考えられます。一方、配偶者の扶養内で働く(就労調整)という考え方は、個々の家庭でのライフプランもあるので、配偶者とコミュニケーションをとり、最適な働き方を選択しましょう。

執筆者:三藤桂子

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士