固定資産税が高くなる? 安くなる? 今年は固定資産税の「評価替え」の年です!

今年、令和6年は固定資産のうち土地と家屋について、3年ごとに評価の見直しが行われる「評価替え」の実施年度です。今回は、この評価替えと固定資産税についてお話します。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

固定資産税とは

固定資産税は、毎年1月1日(賦課期日)現在の固定資産(土地、家屋および償却資産)の所有者に対して、その固定資産の価格を基にして算定される税額を、固定資産が所在している市町村が課税しています。東京都23区内にある固定資産については、特例で都が課税します。

納税義務者・税率は

納税義務者とは、毎年1月1日(賦課期日)現在の固定資産の所有者として、「固定資産課税台帳」というものに登録されている人のことをいいます。具体的に以下のような方をいいます。

・土地:登記簿または土地補充課税台帳に、所有者として登記または登録されている人

・家屋:登記簿または家屋補充課税台帳に、所有者として登記または登録されている人

・償却資産:償却資産課税台帳に所有者として登録されている人

もし、所有者として登記(登録)されている方が1月1日前に死亡している場合等には、1月1日現在に、その土地や家屋を「現に所有している人」が納税義務者です。

このようなケースでは、「現所有者申告書」という書類の提出が必要になることがあります。また、所有者として登記(登録)されている人が死亡した年の納税義務は、一般的には、相続人が納税者となります。

税率は市区町村によって異なる場合がありますが、東京都の場合は1.4%です。

固定資産の評価替えとは

固定資産の評価替えとは、総務大臣が定めた「固定資産評価基準」に基づき、3年に1度基準年度に土地・家屋の評価を見直すことです。

固定資産税の本来の目的は、固定資産の価格すなわち「適正な時価」を課税標準として課税するものです。つまり、本来であれば公正を期する上では毎年評価額は変わるものですが、多くの土地や家屋について評価を毎年見直すことは事実上不可能ですので、3年ごとに評価を見直すことになっています。

前回の評価替えは令和3年度でしたので、令和6年が基準年度にあたり、今年評価替えが実施されます。

土地や家屋の評価方法は

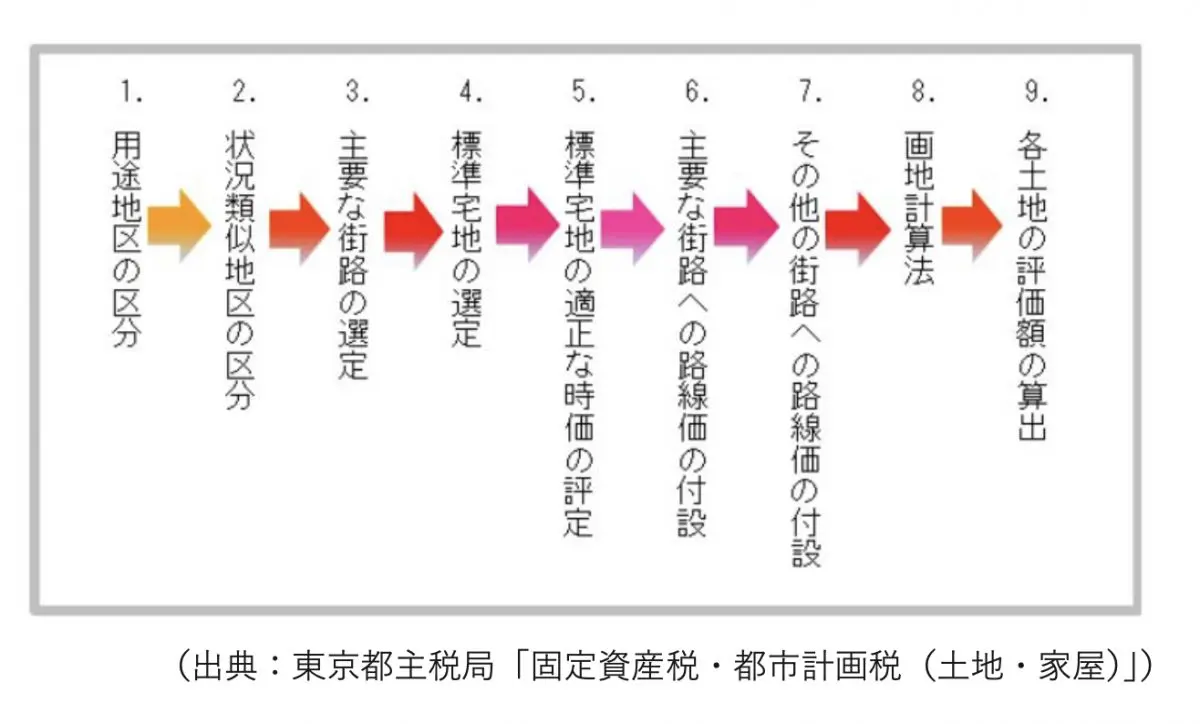

東京都区部に所在する土地の固定資産税の評価は、「市街地宅地評価法」によって実施されています。この市街地宅地評価法とは、法務大臣が定めている固定資産評価基準というものに基づいています。

市街地宅地評価法は路線価方式とも呼ばれ、街路ごとにその街路に沿接する標準的な宅地の1㎡当たりの価格を表す路線価を付設します。そして、その路線価を基礎にし、土地ごとに「画地計算法」という計算方法を適用して評価額を決めます。

具体的にいうと、図表1のような手順で評価しています。

図表1

家屋の評価額も、総務大臣の定める固定資産評価基準(以下「評価基準」という)によって算出しています。

評価基準では、再建築費(価格)を基準として評価する方法(再建築価格方式)を採用しています。この再建築価格方式ではまず、評価を行う時点で、当該家屋と同じものをその場所に新築した際に必要となるであろう建築費を算出します。そして、当該家屋が建築されたのちに経過年数に応じた減価を考慮したうえで、その価格を求めます。

具体的には、評価をする家屋について、単位当たりに再建築費評点を付設して、経過年数に応じた減点補正率、床面積および設計管理費等を考慮した評点一点当たりの価額を乗じて、評価額(価格)を求めることになります。

家屋の評価額(価格)の求め方を算式で示すと次のとおりです。

家屋の評価額=単位当たりの再建築費評点×経年減点補正率×床面積×評点一点当たりの価格

まもなく送られてきます!

土地や家屋を所有している場合、もうすぐ固定資産税の納税通知書が送られてきます。昨年までと額が変わっている場合もあると思いますが、今年が評価替えの年であることを分かっていればびっくりすることもありませんね。

出典

東京都主税局 固定資産税・都市計画税(土地・家屋)

執筆者:田久保誠

田久保誠行政書士事務所代表