仮想通貨の売却や使用で得た利益の税金はどうなるのか?

国税庁によると、投資で稼いだ人のうち、「2017年に仮想通貨取引を含めた収入が1億円以上あった」と申告したのは331人だったそうです。彼らは「億り人」と呼ばれ、話題になりました。

一方、仮想通貨取引所から仮想通貨が流出した問題も発生しており、仮想通貨がいい面ばかりではないということも周知されました。

今回は、仮想通貨に関連する税務上の取りあつかいについて、その概要をみていこうと思います。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

仮想通貨の売却や使用で得た利益の税金はどうなるのか?

個人が仮想通貨を売却、または使用することより生じた損益は、原則として雑所得に区分されます。したがって、総合課税となり、所得税は累進課税が適用されます。

なお、外国為替証拠金取引(FX)は、「先物取引に係る雑所得等」として、所得税15%(ほかに地方税5%)の税率で課税(申告分離課税)されるので、違いに気をつけましょう。

雑所得の金額は、次のアとイの合計額として計算されます。このうち、雑所得とされる仮想通貨の売却や使用による損益はイに該当します。

【雑所得の金額(総合課税)】

ア.公的年金等:「収入金額」-「公的年金等控除額」

イ.公的年金以外のもの:「総収入金額」-「必要経費」

次に、仮想通貨を売却、商品を購入した簡単なケースで、生じた損益を計算してみましょう。

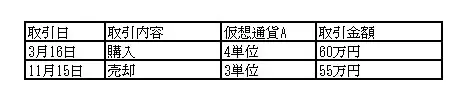

■仮想通貨を売却し、円に換金したケース

55万円-(60万円÷4単位)×3単位=10万円(所得金額)となります。

ただし、取引には、仮想通貨の売買にともなう支払い手数料を含むものとします(以下、同様)。

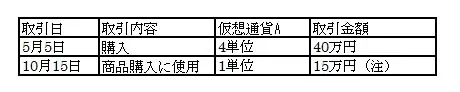

■仮想通貨で商品を購入したケース

注:消費税を含む商品価値(支払い総額)

15万円-(40万円÷4単位)×1単位=5万円(所得金額)となります。

このケースでは、仮想通貨の使用時点での商品価値と、取得価格との差額が所得金額になります。商品を購入する際に、仮想通貨を売却(換金)し、そのお金で商品代金を支払ったというイメージをもつと分かりやすいと思います。

仮想通貨に関する知っておきたい税務

■仮想通貨FX(仮想通貨の証拠金取引)

さきほど説明しました外国為替証拠金取引(FX)は、申告分離課税ですが、仮想通貨の証拠金取引(仮想通貨FX)は、現物取引と同様に総合課税(原則として雑所得)となり、所得税は累進課税が適用されます。

したがって、思った以上に税金でもっていかれる可能性がありますので注意が必要です。

■仮想通貨のマイニング報酬

仮想通貨をマイニング(採掘)により取得した(マイニング報酬を仮想通貨で取得した)場合、事業所得または雑所得になります。取得金額は、収入金額(取得時点での時価)から必要経費(マイニングに要した費用)を差し引いて計算します。

■仮想通貨の取引による損失

仮想通貨の取引で損失が出た場合には、雑所得以外のほかの所得(給与所得など)と損益通算することができないので注意が必要です。

ただし、同じ雑所得である「公的年金等に係る雑所得」からは差し引くことはできます。

■保有する仮想通貨の評価益

保有する仮想通貨の時価が、年末に上昇して評価益が出ている場合であっても、その仮想通貨を売却または、使用しない限りは所得と認識しません。

逆に、時価が下がった場合も同様、評価損を認識しません。

つまり、仮想通貨は所有しているだけで、売却や使用しなければ所得金額は発生しません。

参考・出典:国税庁ウェブサイト

ホーム/法令等/税法・解釈等(税法・通達・質疑応答事例等)/申告所得税関係目次「仮想通貨に関する所得の計算方法等について(情報)」(平成29年12月1日国税庁個人課税課)

Text:堀江佳久(ほりえ よしひさ)

ファイナンシャル・プランナー