12月に夫と離婚します。年末調整で私は「寡婦控除」と「ひとり親控除」のどちらの適用になりますか?

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

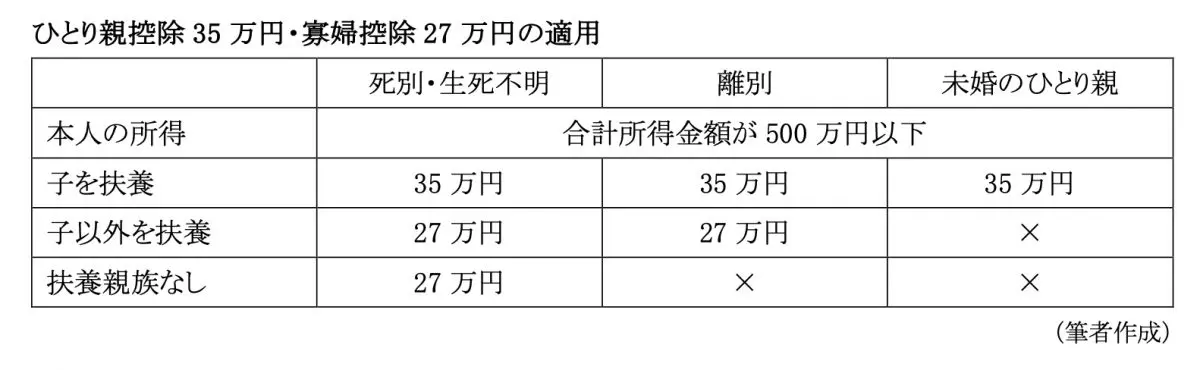

寡婦控除

納税者自身が寡婦であるときは、27万円の寡婦控除(所得控除)を受けることができます。寡婦とは、原則、その年の12月31日の現況において、「ひとり親」に該当せず、次のいずれかに当てはまる人をいいます(令和2年分以後)。

(1)夫と離婚した後、婚姻をしておらず、子以外の扶養親族がいる人で、合計所得金額が500万円以下の人

(2)夫と死別した後、婚姻していない人もしくは夫の生死が明らかになっていない一定の人で、合計所得金額が500万円以下の人

ひとり親控除を利用できる人は、寡婦控除よりも優先されます。

ひとり親控除

納税者がひとり親であるときは、35万円のひとり親控除(所得控除)を受けることができます(令和2年分以後)。

ひとり親とは、原則その年の12月31日の現況で、婚姻をしていないことまたは配偶者の生死の明らかでない一定の人のうち、次の3つの要件のすべてに当てはまる人をいいます。

(1)その人と事実上婚姻関係と同様の事情にあると認められている一定の人がいない

住民票の続柄欄に「夫(未届)」「妻(未届)」、もしくはこのような記載と同様のものがある方は、事実上婚姻関係と同様の事情にあると認められることになりますので、「ひとり親」に該当しません。

(2)生計を一にする子がいる

この場合の「子」とは、1年間の総所得金額等が48万円以下であり、他の人の同一生計配偶者や、扶養親族になっていない人に限定されます。

また、子には年齢制限はありません。年齢が16歳未満の扶養親族(子)については、扶養控除の対象になりませんが、ひとり親控除を受けることは可能です。

(3)合計所得金額が500万円以下である

ひとり親控除と寡婦控除の違い

現に婚姻されていない方、または配偶者の生死が不明な方で、その者と生計を一にする子がいる単身者については、「ひとり親控除」(35万円)が適用されます。

上記以外で、子以外の扶養親族がいる離婚した女性や、夫と死別あるいは夫の生死が不明な方(扶養親族要件なし)には「寡婦控除」(27万円)が適用されます。

夫と離婚・死別した女性であっても、子がいてひとり親の要件に当てはまる場合はひとり親控除が優先され、寡婦控除との同時適用はできません。

図表1

ひとり親控除の改正

「ひとり親控除」は、困難な境遇にあるひとり親の自立を支援するという観点から、対象のひとり親の所得要件について、現行の合計所得金額500万円以下が1000万円以下に引き上げられます。

また、ひとり親の子育てにかかる負担の状況を踏まえて、ひとり親控除の所得税の控除額が、現行の35万円を38万円に引き上げられます。加えて、個人住民税の控除額も、現行の30万円から33万円に引き上げられます。

適用時期は、令和8年分以降の所得税と令和9年度分以降の個人住民税からの予定です。該当する方は確認しておきましょう。

出典

国税庁 No.1170 寡婦控除

国税庁 No.1171 ひとり親控除

国税庁 ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)

財務省 特集 令和6年度税制改正(国税)等について

執筆者:新美昌也

ファイナンシャル・プランナー。