64歳の母は仕事をしていますが、62歳から厚生年金ももらっています。「少しだから……」と確定申告をしていないようですが、問題ありませんか?

給与収入以外にも、2年前から年金も受け取っているそうです。しかし、確定申告をしている様子はありません。「確定申告はしているの?」とお母さまに聞くと、「少しだから……しなくてもいいじゃない?」と言われたそうです。

確定申告をする必要があるのでは、とAさんは心配しています。

CFP(R)認定者

確定拠出年金相談ねっと認定FP

大学(工学部)卒業後、橋梁設計の会社で設計業務に携わる。結婚で専業主婦となるが夫の独立を機に経理・総務に転身。事業と家庭のファイナンシャル・プランナーとなる。コーチング資格も習得し、金銭面だけでなく心の面からも「幸せに生きる」サポートをしている。4人の子の母。保険や金融商品を売らない独立系ファイナンシャル・プランナー。

確定申告が必要な人

所得があると確定申告をして納税額を確定しますが、給与所得者は年末調整で所得税が精算されるので、ほとんどの場合確定申告は不要です。しかし、以下のような場合は、給与所得者でも確定申告が必要です。

(1)給与収入が2000万円を超える

(2)給与を1ヶ所から受けていて、給与の全部が源泉徴収されている場合に、給与所得以外(給与所得・退職所得を除く)の所得の合計が20万円を超える

(3)給与を2ヶ所以上から受けていて、給与の全部が源泉徴収されている場合、年末調整されなかった給与と、その他の所得との合計が20万円を超える

(4)同族会社の役員や親族が、その会社から給与のほかに、貸付金の利子や工場の賃貸料や機会・器具の使用料などの支払いを受けた

(5)災害減免法により、所得税等の源泉徴収税額の徴収猶予や還付を受けた

(6)在日の外国に勤務する方や家事使用人の方等で、給与を受ける際に源泉徴収されないこととなっている

(引用:国税庁「確定申告が必要な方」)

公的年金等控除

給与収入と年金収入があるAさんのお母さまは、給与所得のほかは公的年金等による雑所得のみです(公的年金等とは、国民年金法、厚生年金法、共済組合法などの規定による年金のほか、過去の勤務により会社などから支払われる年金や、確定給付企業年金法規定に基づいて支給を受ける年金などをいいます。生命保険や生命共済、互助年金などは該当しません)。

公的年金等による雑所得が20万円を超えなければ、所得税の確定申告は不要となるのですが、年金収入がいくらまでなら不要となるのでしょうか。

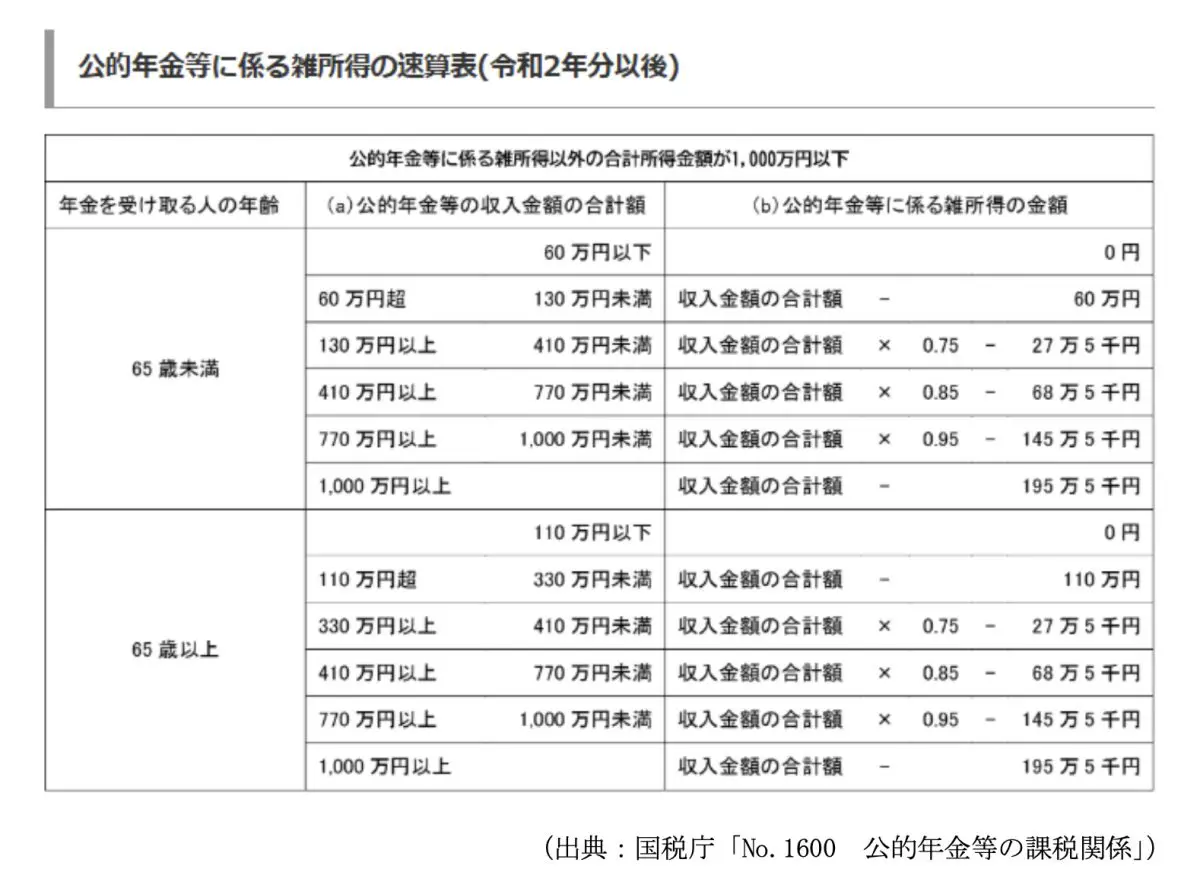

公的年金等による雑所得は、年金額から公的年金等控除を差し引いて所得を出します。公的年金等控除額は、公的年金以外の合計所得と年齢により決まります。公的年金以外の所得が1000万円以下の場合、図表1により公的年金に係る雑所得の計算をします。

図表1

雑所得が0になるケースは、65歳未満の場合は公的年金等の収入が60万円(65歳以上の場合は110万円)です。よって、所得税の確定申告が不要になるのは、65歳未満の場合は公的年金収入が80万円(65歳以上の場合は130万円)までとなります。

65歳前に受け取る、特別支給の老齢厚生年金

ところで、62歳から受け取っている年金が、なぜ「少し」なのでしょう。65歳前に受け取るのは繰上げ受給が考えられますが、繰上げにより減額されても、長年働いているお母さまの年金額が「少し」とは考えにくいでしょう。

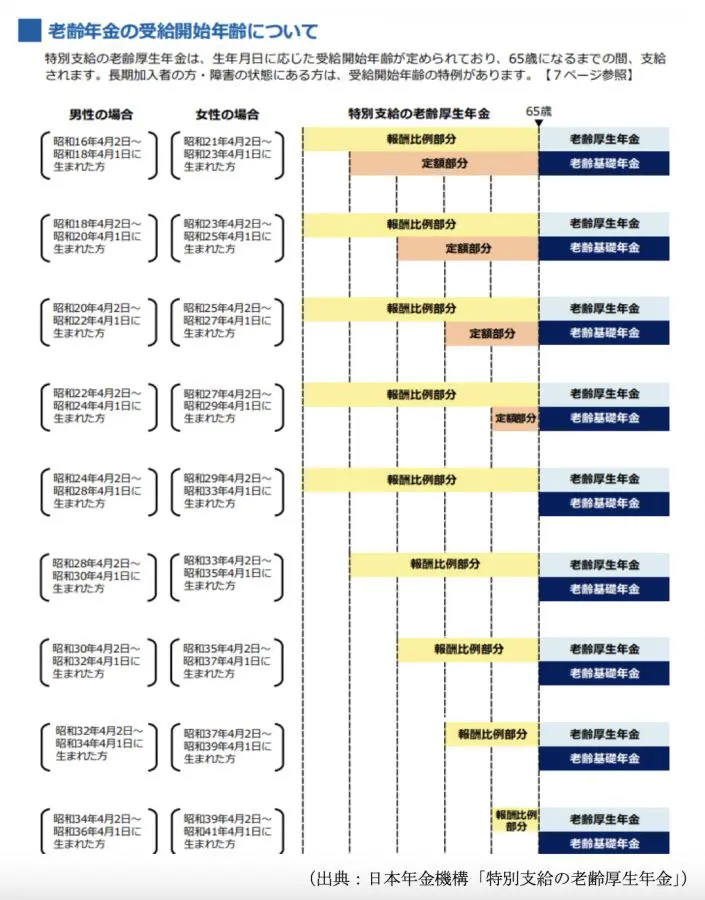

実は、お母さまが受給しているのは「特別支給の老齢厚生年金」です。昭和60年の法改正により、年金受給開始年齢が65歳に引き上げられましたが、引き上げが円滑に行われるよう段階的に設けられた制度です。

対象となるのは、昭和36年4月1日以前に生まれた男性と、昭和41年4月1日以前に生まれた女性で、図表2のように、65歳より前に定められた時期より定められた公的年金を受け取ることができます。

図表2

Aさんのお母さまは、昭和35年6月生まれで、62歳から報酬比例分を受給できます。報酬比例部分であるため「少し」なのです。

そして、その年金額は月に約4万5000円、年間48万円ほど<60万円であるため、雑所得が0となり、確定申告が不要です。65歳以降、老齢基礎年金を月6万8000円(令和6年度)も受け取り、仕事も続ける場合は、確定申告が必要になってきます。

報酬比例部分の年金を受け取っている間は確定申告が不要と分かって、Aさんは安心しました。しかし、新たな疑問が……。特にお金に困っていない場合は繰下げ受給をして受け取り年金額を増やすことを考えるのですが、なぜお母さまは「少し」の金額を受け取っているのでしょうか。

特別支給の老齢厚生年金には、「繰下げ制度」がないからです。特別支給の老齢厚生年金は、受給の手続きをしないまま権利が発生したときから5年を過ぎたら時効により消滅してしまいます。

また、在職中に受け取る場合、その年金月額と総報酬月額相当額の合計が50万円(令和6年度)を超えると、年金が支給停止される在職老齢年金制度がありますが、今のお母さまの給与収入は月13万円、年金との合計が月17万円ほどなので、停止はされないでしょう。

※令和7年1月現在の法律によります。改正によって変更になることにご注意ください。

出典

国税庁 確定申告が必要な方

国税庁 No.1600 公的年金等の課税関係

日本年金機構 特別支給の老齢厚生年金

厚生労働省年金局 年金制度基礎資料集

執筆者:林智慮

CFP(R)認定者