e-Taxで確定申告をしていたら「予定納税額がある人」という項目がありました。自分が対象かどうか、どのように確認すればいいですか?

そこで本記事では、「予定納税額がある人」の対象はどのように確認するのか、対象となる場合はどのような手続きが必要なのかを解説します。

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

予定納税額とは

前年の所得税額が一定額以上の場合、今年納める税額の一部を事前に納付する制度があり、その納付金を「予定納税額」といいます。

納税者は、一括納付ではなく分散支払いにより負担緩和を図れること、国としても年間で平準化した税の回収ができることを意図して設けられています。

税額は、前年の所得税などを基に算出した「予定納税基準額」を用い、基準額が15万円以上だった場合に、基準額の3分の1ずつ2回に分けて納付します。

令和6年の例だと、令和6年5月15日までに確定した所得税額(令和5年分の税額)が15万円以上だった場合、令和6年の税額も同程度と仮定して、その3分の1の額を令和6年中に各第1期、第2期として支払います。

令和7年の確定申告では前年に納付した予定納税額を申告したうえ、最終的な税額負担となるよう、残額を納付あるいは払い過ぎていれば還付を受けます。

以上のとおり、e-Tax上の予定納税額欄は、前年予定納税した方がその税額を登録する項目です。予定納税していなければ、ブランクのままで結構です。

対象者には通知が届く

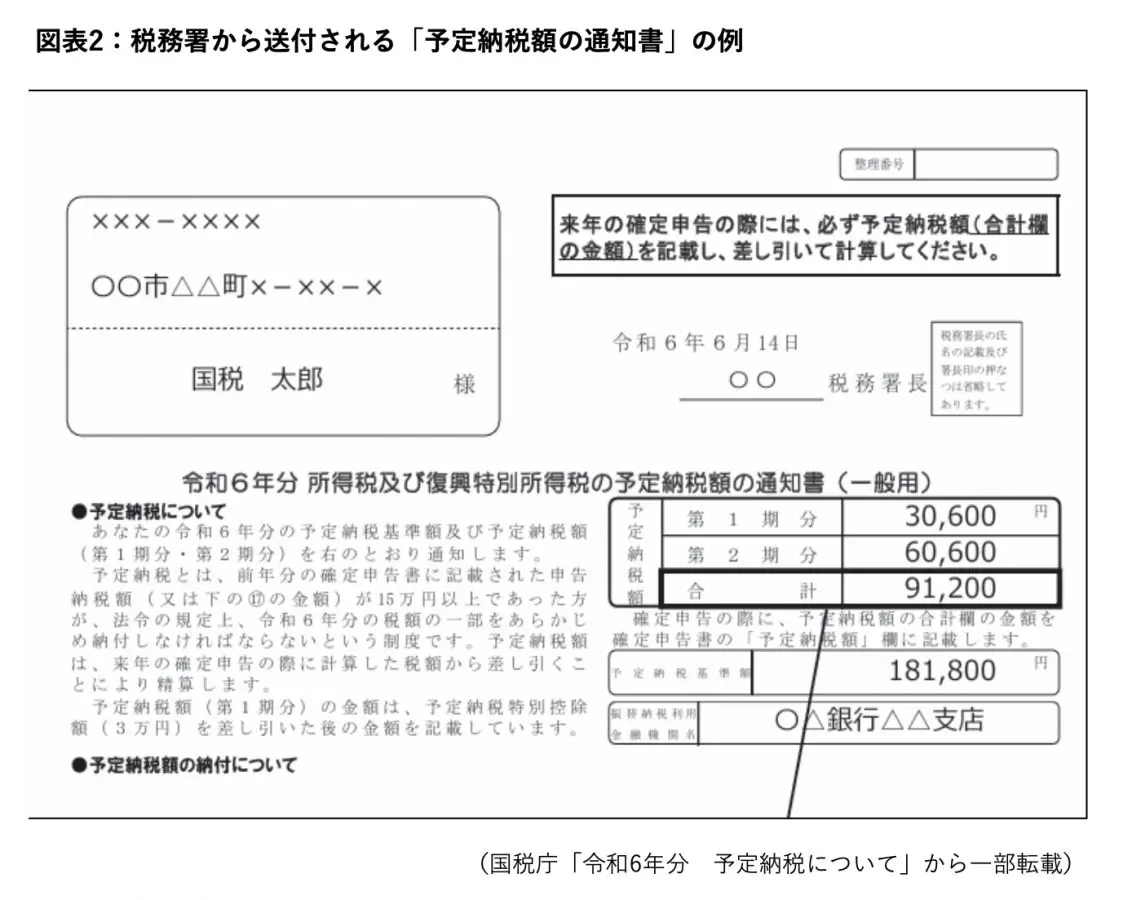

予定納税の対象者には、税務署から毎年6月中旬に通知書が送付されます。なお、e-Tax通知での受け取りを選択した場合は、紙の通知書は送付されません。見逃さないように、e-Tax通知を確認しましょう。

予定納税額の通知書には、次のような内容が記されています。納付期間は、例年第1期が7月中、第2期が11月中です。なお、令和6年は定額減税が実施されたため、第1期分から納税者本人の定額減税額3万円を「予定納税特別控除額」として差し引いています(※2)。

予定納税対象となった場合は、予定納税額の合計欄の金額をe-Taxに表示された欄に登録します。

予定納税額の算出方法

予定納税基準額は、原則としてその年の5月15日現在で確定した前年分の所得税等の「申告納税額」と同額です。

ただし、山林所得、退職所得、譲渡所得、一時所得、雑所得といった一過性の所得が含まれる場合は、それらの所得を除く前年分の所得税額(分離課税の上場株式等に係る課税配当所得等に係る所得税額を含む)から源泉徴収税額を差し引いた金額と復興特別所得税額の合計が予定納税基準額となります(図表3)。

会社勤めなどの給与所得者は、基本的に源泉徴収と年末調整で税務申告が終わるため、予定納税の必要は生じません。ただし、所有不動産からの家賃収入や事業規模の副業がある場合などは、対象となる可能性があります。

事情により減額申請もできる

予定納税の趣旨は、一定水準以上の納税額を毎年払い続ける方への負荷分散にありますが、必ずしも翌年以降も税額が高いままとはかぎりません。体調不調のため途中で休業したので、所得が昨年よりも落ち込む……。そんな場合は、税務署に予定納税額の減額を申請できます。

想定される事情としては、廃業・休業・失業・災害・盗難・横領等があり、本年分の所得が前年より明らかに少なくなることが見込まれる場合です。

減額申請の締め切り日は例年7月15日と11月15日で、予定納税額の納付開始日(月初)から2週間ほどと期間が短いため、減額申請を検討する際は期日に遅れないようご留意ください。

なお、令和6年は定額減税による予定納税特別控除額として、図表2のとおり本人分の3万円を第1期の納付額から差し引きました。さらに、配偶者や扶養親族で定額減税対象となる方がいた場合、その1人3万円の定額減税分を、こちらは減額申請の対象として、追加で差し引くことができました。

前納でも義務です

国民年金保険料を納めている場合、割引メリットを受けるために前納を選択する方もいることでしょう。しかし、予定納税には割引などなく、また選択の対象でもありません。納付は義務です。怠ると、納付期限の翌日から延滞税がかかってしまいます。

納付額を計画的に準備する、あるいは所得額の見込みから減額申請するなど、対応を後回しにせず、先手を打っていくことが肝要です。

出典

(※1)国税庁 No.2040 予定納税

(※2)国税庁 令和6年分 予定納税について

国税庁 確定申告書等作成コーナー 令和6年分

執筆者:伊藤秀雄

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員