質屋に売った貴金属とブランドバッグが約200万円になりました。この場合、税金はいくらかかりますか?

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

どのような場合に税金が発生するのか?

個人が一定の資産を売って利益を得た場合には譲渡所得となり、原則、所得税等が発生しますが、税金がかかる場合とかからない場合があります。本章では、私たちの身近な譲渡のケースについて、その違いを解説します。

1. 税金がかからない場合

(1)生活用動産を売って利益を得た場合

家具、じゅう器、通勤用の自動車、衣服などの生活に通常必要な動産を売却して得た所得には税金がかかりません。

(2)国または地方公共団体に対して寄付した場合

(3)公益を目的とする事業を行う法人に対して寄付をして、国税庁長官の承認を受けた場合

2. 税金がかかる場合

(1)貴金属や宝石、書画、骨とうなどで、1個または1組の価額が30万円を超えた場合

今回のケースでは、貴金属とブランドバッグを売却して約200万円であり、貴金属等で1個または1組あたりの価額が30万円を超えているため、所得税が発生する可能性があります。

次に、今回のケースでは、税金はどのようにかかってくるのかを具体例を見ながら解説します。

今回のケースの税金について

国税庁によると、譲渡とは、有償無償を問わず、所有資産を移転させる一切の行為をいいます。通常の売買のほか、交換、競売、公売、代物弁済、財産分与、収用、法人に対する現物出資なども含まれ、それによって得られたものを譲渡所得になります。

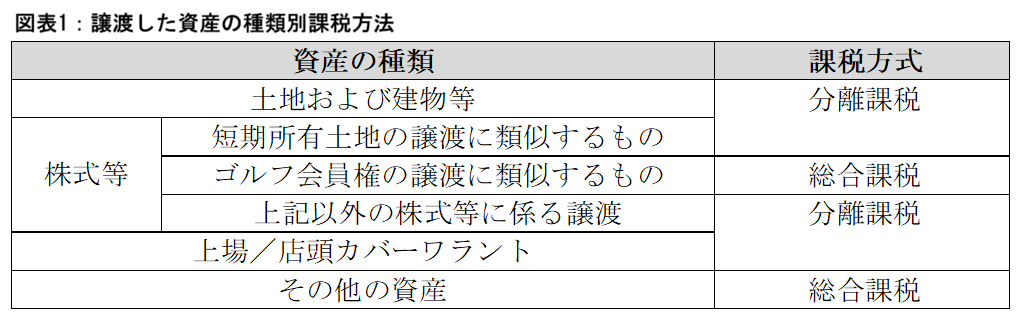

そして、譲渡所得は、譲渡資産の種類によって、分離課税の対象になるものと、総合課税の対象になるものに区分されます(図表1)。

国税庁「No.3105 譲渡所得の対象となる資産と課税方法」より抜粋

今回のケースは、図表1のその他の資産に該当しますので、総合課税方式となります。つまり、今回の売却で得た利益は、他の所得(給与所得など)と合算して税額を計算する総合課税の対象となります。

次に、具体例を示しながら税金の計算方法について解説します。

1. 譲渡所得=売却価格-(購入価格+譲渡費用)-特別控除50万円

で計算します。仮に、購入価格が50万円、売却価格200万円、譲渡に係る費用がゼロであった場合には、

譲渡所得=200万円-(50万円+0)-50万円=100万円 となります。

2. 所有期間による優遇

今回売却した貴金属とブランドバッグを譲渡した年の1月1日において所有期間が5年を超える場合には、長期譲渡所得とみなされ、譲渡所得が2分の1となります。なお、所有期間が5年以内であれば、短期譲渡所得とみなされ優遇はありません。

仮に、貴金属もブランドバッグもともに所有期間が5年を超えていたとすると、

譲渡所得=100万円×1/2=50万円 となります。

3. 確定申告を行います

この50万円を、給与など他の所得と合算して税率を掛け、所得税・住民税を納税することになります。

まとめ

貴金属や宝石、書画、骨とうなどで、1個または1組の価額が30万円を超えたものを譲渡して所得を得た場合には、所得税が課税されます。具体的には、売却により利益が50万円を超えた場合は確定申告を行い、総合課税方式で所得税・住民税を支払う必要があります。

なお、ご自身の譲渡所得が課税対象となるか確認したい場合には、各国税局が設置している「確定申告電話相談センター」や「電話相談センター」へ連絡して相談するか、税理士などの専門家に相談してみてください。

出典

国税庁 No.3105 譲渡所得の対象となる資産と課税方法

国税庁 No.3202 譲渡所得の計算のしかた(分離課税)

国税庁 No.3208 長期譲渡所得の税額の計算

国税庁 国税に関するご相談について

執筆者 : 堀江佳久

ファイナンシャル・プランナー