基礎控除が「48万円→最大95万円」に増額!? 会社員「年収400万円」の手取りは、実際“いくら増える”のでしょうか? 誤解の多いポイントも解説

2025年分の所得税から改正が適用されていますが、「それでは実際手取りはいくら増えているのか」と気になっている人も多いでしょう。本記事では、制度の仕組みと手取りへの影響を分かりやすく解説します。

2級ファイナンシャル・プランニング技能士

基礎控除は最大95万円だが一律ではない

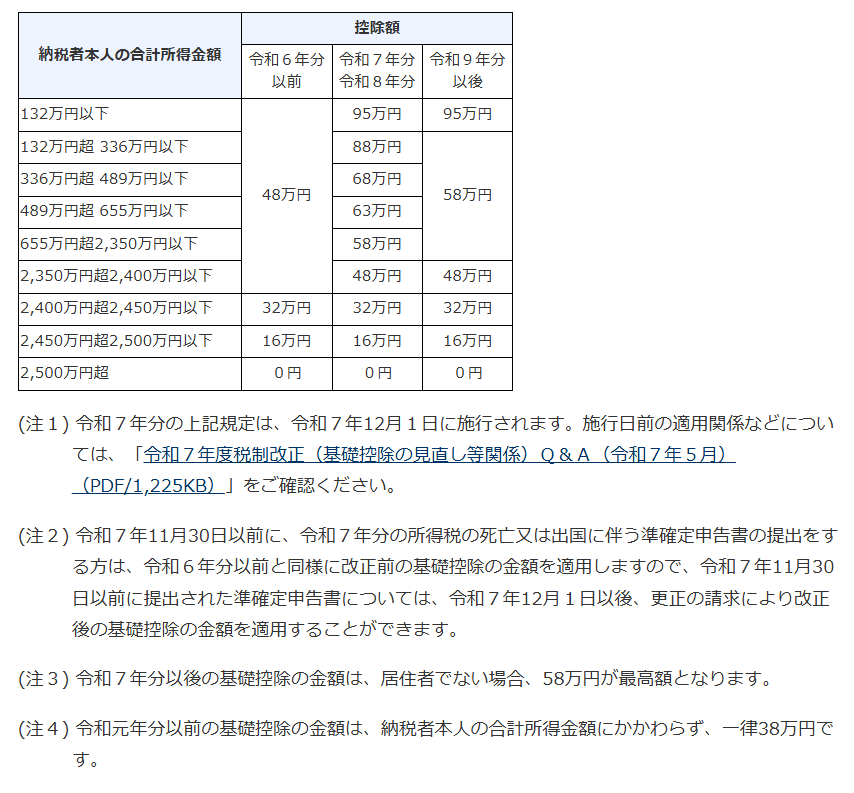

基礎控除は、所得税を計算する際にすべての納税者に適用される控除です。今回の見直しでは控除額が拡大されていますが、重要なのは所得に応じて段階的に金額が変わる点です。最大95万円は、あくまで合計所得⾦額132万円以下の場合に適用される上限で、多くの会社員は58万円〜68万円程度に収まる場合が多いです。

図表1

国税庁No.1199 基礎控除

所得税と住民税で基礎控除が異なる点に注意

今回の改正を理解するうえで重要なのが、所得税と住民税は別の制度だという点です。

・所得税:今回見直しあり(最大95万円)

・住民税:従来どおり基礎控除は最大43万円

つまり、基礎控除額が増えるのは所得税のみであり、住民税には直接影響しません。そのため、実際の減税効果は所得税部分に限られ、手取りの増加額が想像より小さくなるということもあるかもしれません。

年収400万円の会社員はいくら手取りが増える?

それでは、年収400万円の会社員の場合を具体的に見てみましょう。

年収400万円の給与所得控除後の所得は約250万円で、基礎控除は68万円または88万円程度が目安です。従来の48万円と比較すると、控除額は20万円〜40万円程度増加し、所得税率(約10%)をかけると、年間約2万円〜4万円程度の減税効果となります。

一方で、住民税の基礎控除は変更されていないため、基本的に変わりません。結果として、手取りの増加は月2000円〜3000円程度にとどまります。

注意点:制度を正しく理解しないと誤解しやすい

この基礎控除の見直しは、「最大95万円」というインパクトのある数字が一人歩きしやすく、内容を正しく理解していないと誤解を招きやすい部分もあります。特に多いのが、「誰でも基礎控除が95万円になる」「手取りが大幅に増える」といったイメージですが、実際とは違ったものであることが多いです。

「95万円」はあくまで上限

まず押さえておきたいのは、95万円という基礎控除はすべての人に適用されるわけではなく、あくまで一定の所得水準以下の人のみに適用される上限だという点です。

多くの会社員は条件に該当せず、実際に適用される控除額は68万円や58万円など、より低い水準になります。そのため、「控除がほぼ倍になる」といった認識には誤解があると理解しておく必要があるでしょう。

手取り増加は限定的

また、基礎控除額が増えたからといって、その金額がそのまま手取りとして増えるわけではありません。あくまで課税対象となる所得が減るだけであり、実際の影響は税率を掛けた分に限られます。年収400万円程度であれば、増加額は年間で数万円規模にとどまり、「劇的に家計が楽になる」とまでは言えないのが現実です。

住民税との違いを見落としがち

さらに見落とされやすいのが、住民税との違いです。

令和7年度税制改正における見直しは所得税の基礎控除だけが対象で、住民税の基礎控除は従来どおり最大43万円のままです。そのため、所得税だけでなく住民税も含めたトータルで考えると、減税効果はそれほど実感できないという人が多いでしょう。

まとめ

所得税の基礎控除額は、2025年分から見直されて最大95万円となりましたが、所得に応じて適用される控除額は異なります。また、控除額が増えるのは所得税のみで、住民税の基礎控除は従来どおり最大43万円のままです。

年収400万円の会社員では、手取りの増加は年間約2万円〜4万円程度の見込みで、「大幅に手取りが増える」といった認識は誤解であることには注意が必要です。制度の違いを正しく理解し、実際の影響を冷静に把握しておきましょう。

出典

国税庁 No.1199 基礎控除

執筆者 : 仲千佳

2級ファイナンシャル・プランニング技能士