ひとり親家庭の寡婦(夫)控除の見直し内容って?

以前は未婚のひとり親は寡婦(夫)控除の対象外となっていましたが、本改正により新設された「ひとり親控除」で税制上の優遇策が受けられることになりました。

今回は寡婦(夫)控除についての見直し等の内容を具体的に解説していきます。

FPオフィス Conserve&Investment代表

2級ファイナンシャルプランニング技能士、管理業務主任者、第一種証券外務員、ビジネス法務リーダー、ビジネス会計検定2級

製造業の品質・コスト・納期管理業務を経験し、Plan(計画)→ Do(実行)→ Check(評価)→ Act(改善)のPDCAサイクルを重視したコンサルタント業務を行っています。

特に人生で最も高額な買い物である不動産と各種保険は人生の資金計画に大きな影響を与えます。

資金計画やリスク管理の乱れは最終的に老後貧困・老後破たんとして表れます。

独立系ファイナンシャルプランナーとして顧客利益を最優先し、資金計画改善のお手伝いをしていきます。

寡婦(夫)控除のあらまし

寡婦(夫)控除は、子どもなどの扶養親族がいる人で配偶者との離婚や死別によって寡婦(夫)となった場合に税負担を軽減させることを目的に導入されています。そのため、税制改正以前は、未婚のひとり親は対象となっていませんでした。

しかし、現在は結婚せずに世帯を形成するという選択肢も存在しており、2020年の税制改正ではこうした未婚のひとり親世帯も所得控除の対象とすることになりました。

ひとり親控除の新設

ひとり親控除は、納税者がひとり親であるときは、一定の金額の所得控除を受けることができるという制度です。具体的には未婚のひとり親等の単身者で生計を同じくする子どもがおり、合計所得金額が500万円以下の場合にひとり親控除(控除額35万円)が適用されます。

なお、この合計所得金額とは、配当所得、不動産所得、雑所得、給与所得、雑所得などの合計となります(※1)。合計所得金額500万円以下は、収入が給与収入のみである場合は、一般に年収およそ678万円以下が適用ラインの目安となります。

また、ひとり親控除の新設による税負担の軽減は、所得控除であるため、おのおのの合計所得金額によって異なる所得税率によって減税額が変化します。

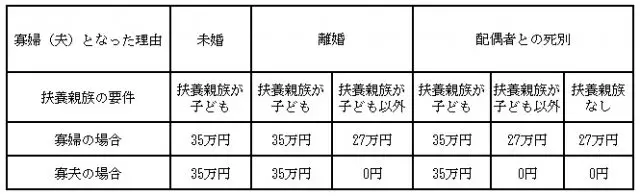

例えば、所得税10%と住民税10%の税率の場合は、20%相当である6.5万円(住民税控除額が30万円の場合)が減税額となります。【図表1】は、寡婦(夫)となった理由と、扶養親族の要件ごとの寡婦(夫)控除の所得控除額となります。

【図表1】

寡婦(夫)控除の見直し内容

寡婦(夫)控除では、所得制限と所得控除額の変更と、男女間で生じていた控除額の格差についての改正が行われました。

所得制限について、改正以前は合計所得金額が500万以下の場合は35万円、500万円超の場合、寡婦は27万円、寡夫は控除額が0円となっていましたが、改正により合計所得金額が500万円を超える場合は寡婦・寡夫ともに控除額が0円となります。

また、所得控除額についても、一般的に男性のほうが女性よりも収入が多いと見なされていたため、寡婦の場合は35万円で、寡夫では27万円が基本となっていました。税制改正により、男女間で生じていた控除額の差異がなくなり、寡夫の場合も控除の適用を受ける場合の控除額は35万円となります。

しかし、寡夫と寡婦の場合では、控除の適用要件の差異は依然として残ったままなのでご注意ください。

まとめ

2020年の税制改正において寡婦(夫)控除は未婚のひとり親も控除対象に含むよう改正が行われましたが、その一方で同時に所得制限も加えられることになり、合計所得金額が500万円を超える場合は寡婦(夫)控除の適用を受けることができなくなりました。

ひとり親家庭の中でも母子家庭の貧困率は50%を超える高い水準となっており、所得の少ない世帯への税制優遇を増した見直しとなっています。

(※1)「合計所得金額」とは、純損失、雑損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失、上場株式等に係る譲渡損失、特定投資株式に係る譲渡損失及び先物取引の差金等決済に係る損失の繰越控除を適用する前の総所得金額、特別控除前の分離課税の長(短)期譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等の配当所得等(上場株式等に係る譲渡損失との損益通算後の金額)、先物取引に係る雑所得等の金額、山林所得金額、退職所得金額の合計額をいいます。

[出典]独立行政法人 労働政策研究・研修機構「第5回(2018)子育て世帯全国調査」結果速報

執筆者:菊原浩司

FPオフィス Conserve&Investment代表