ラップ口座は専門家が運用するから安心!? 任せっぱなしで大丈夫? 何をしてもらえるの?

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

ラップ口座でしてもらえること

「ラップ口座」というのは、証券会社や信託銀行等の金融機関が、投資一任契約を結んだお客様に対して、資産運用から管理までを代行するものです。

資産運用が難しい理由は大きく2つ考えられます。

①どの商品を買えば良いのかが分からない

取引のある金融機関で、いざ投資信託を買ってみようと思ってパンフレットを見てみると、その種類の多さに驚きます。ゆうちょ銀行で取扱中のバランス型ファンドだけでも8種類です。

いくつか組み合わせて分散することが大事といわれると、余計に分からなくなってしまいます。

②買うタイミング・売るタイミングが分からない

ラップ口座を検討する場合は、まとまった資金があるということが前提です。投資信託は毎日値段が動きます。基準価格が100円変わると「1日待てば良かった~」もしくは「昨日取引しておけば良かった~」と後悔することも少なくありません。どのタイミングで買ったら良いか分からないし、売る時の判断も悩みそうです。

金融機関はラップ口座を希望する顧客のニーズをヒアリングし、意向に合ったポートフォリオを選定します。(予め決められた、いくつかのパターンから選ぶことが多いようです。)運用中は定期的に見直し、組み入れファンドの変更やリバランスをして管理してくれます。こうして、難題①②を専門家に解決してもらうシステムなのです。

任せっぱなしでも報告書は一読を

とても便利なシステムに思える「ラップ口座」ですが、気を付けたいことがあります。

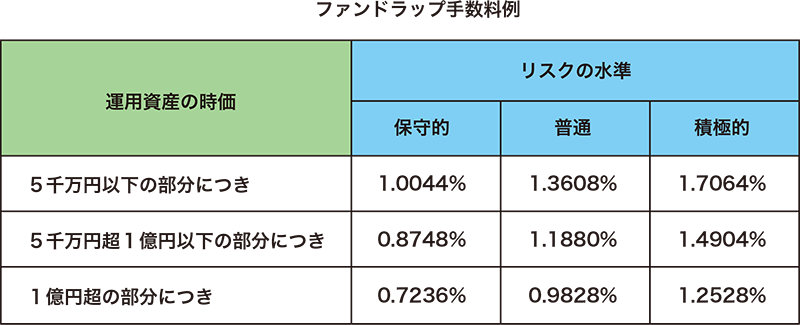

第一にかなりの手数料がかかるということです。専門家に運用・管理をしてもらうのですから、報酬は必要です。手数料は < 投資顧問料 + 管理手数料 > の合計で、金融機関によって異なりますが、0.7~1.7%程度かかります。これは契約資産の時価評価額によって異なります。また、運用方針(保守型・積極型)によって細分化している会社もあります(図表2)。いずれにせよ、まとまった金額の1%となるとかなり高額になります。

第二に気を付けたいのは、内容に口出し出来ないという点です。一切をお任せするのですから、「この商品を組み込んでほしい」といった我儘は言えません。自信が無いから任せたいが自分の好きな商品も買いたいと思う方は、ラップ口座+自己で運用などを検討し、資金を分割することをお勧めします。

第三に、値動きのある商品に投資する場合の共通した注意点ですが、値下がりのリスクがあります。このリスクを抑えるためには、余裕資金でなるべく長期間の設定で利用することが大切です。

注意点もありますが、上手に利用すれば、運用を始める扉を開くチャンスになると思います。任せっぱなしでも報告書は一読して、その内容をご確認ください。

Text:宮﨑 真紀子(みやざき まきこ)

ファイナンシャルプランナーCFP(R)認定者、相続診断士